Een vergrijzende bevolking en vooruitgang in machine learning hebben een vruchtbare omgeving gecreëerd voor innovatie in robotica. Dit zal op zijn beurt een nieuwe reeks kansen bieden voor technologisch georiënteerde beleggers.

Van het assembleren van auto’s tot het besturen ervan, het draaien van datacenters en zelfs – met menselijke begeleiding – het uitvoeren van medische handelingen: robots bewegen zich steeds verder van sciencefiction naar realiteit.

Het is een revolutie die om twee belangrijke redenen aan kracht wint. De eerste reden is de ongunstige demografische ontwikkeling.

De wereldbevolking wordt steeds ouder, waardoor het aantal beschikbare arbeidskrachten afneemt. Mondiaal gezien zal het aandeel mensen ouder dan 60 naar verwachting verdubbelen tot 22% in 2050, tegenover 11% in 2010.

Dit zal leiden tot een stijging van het aantal gepensioneerden ten opzichte van het aantal werkenden, wat economen de dependency ratio noemen. Zonder hier iets tegenover te stellen, zullen zowel de productiviteit als de economische groei vertragen.

Gelukkig vult technologie dit gat op. Dit is de tweede kracht die de roboticasector transformeert. Grote vooruitgangen in machine learning, zoals generatieve kunstmatige intelligentie (AI), hebben veranderd hoe robots omgaan met hun omgeving. Hierdoor kunnen zij complexere taken uitvoeren in een veel breder scala aan situaties – van de fabrieksvloer tot aan de restauranttafel.

Andere ontwikkelingen op het gebied van AI verkorten ondertussen de research- en ontwikkelingscyclus voor robotica en automatisering. Ze verbeteren de data-analyse, voorspellende capaciteiten en virtuele simulaties die cruciaal zijn in de ontwerp- en trainingsfasen van nieuwe machines. Dit betekent dat robots sneller, goedkoper en effectiever kunnen worden ontwikkeld.

De wisselwerking tussen demografische trends en technologische vooruitgang – en de impact daarvan op de economie – werd onderzocht in een recent rapport van het Pictet Research Institute (PRI). Die studie concludeerde dat juist de interactie tussen deze twee krachten een nieuw technologisch tijdperk inluidt, waarin de economie wordt aangedreven door automatisering, AI en productiviteitsgroei.

Volgens het PRI gaat de adoptie van automatisering het snelst in landen waar de bevolking het snelst vergrijst. In Japan, Zuid-Korea en China – landen die allemaal kampen met arbeidstekorten door een groeiend aantal gepensioneerden – is de robotdichtheid, ofwel het aantal robots per werknemer, gestegen tot 40 per 1.000. Dat is bijna vier keer het wereldwijde gemiddelde.

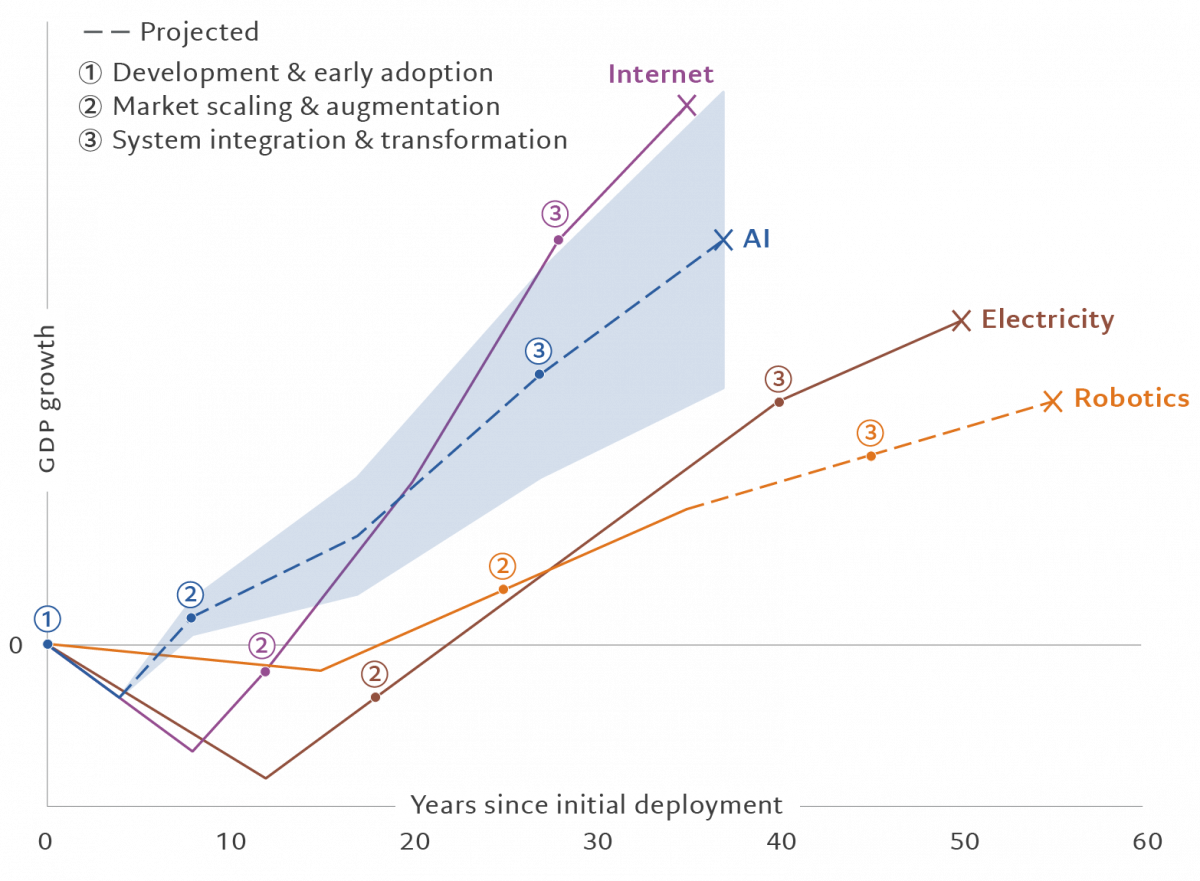

Een hoge robotdichtheid zorgt doorgaans voor productiviteitsverbeteringen, aldus het onderzoek. Uit internationale productiedata blijkt dat een toename van robotdichtheid ongeveer 0,4% bijdraagt aan de jaarlijkse bbp-groei. Even belangrijk voor economische groei is volgens het PRI dat AI – in tegenstelling tot andere grote technologische doorbraken zoals elektriciteit of het internet – waarschijnlijk een lange J-curve dip zal vermijden. Dat is de periode waarin investeringen in een innovatie blijven stijgen voordat er rendement ontstaat. De snellere weg naar winstgevendheid is deels te danken aan de kennis en ervaring die zijn opgedaan tijdens eerdere innovatiegolven.

Dit alles zal nieuwe investeringskansen én risico’s creëren voor technologiebeleggers. En wellicht is er geen enkele technologiesector die meer zal profiteren van deze ontwikkelingen dan robotica.

Productiviteits‑J‑curve bij general‑purpose technologies

Bron: Pictet Research Institute. Gebaseerd op empirische syntheses van Acemoglu (2025), Acemoglu & Restrepo (2020), Atkeson & Kehoe (2007), Autor (2024), Brynjolfsson et al. (2021), Brynjolfsson & Hitt (2003), Devine (1983), IFR (2024b), Jorgenson & Stiroh (2000), McKinsey (2023).

Sterke vraag naar robots

De adoptie van robotica heeft zich in twee duidelijke fasen ontwikkeld. De eerste fase omvat de ontwikkeling en implementatie van substitutie‑robots, die schaarse arbeid vervangen. De tweede fase wordt gekenmerkt door de opkomst van productiviteitsrobots, machines die de output en efficiëntie verhogen.

In het afgelopen decennium heeft de technologiesector een bloei gezien van verschillende nieuwe productiviteitsrobot-technologieën, variërend van robotaxi’s en autonome voertuigen tot robotarmen en humanoïde robots.

Robocars hebben vooral sterke groei doorgemaakt. Autonome ride-hailingdiensten transformeren stedelijke mobiliteit door betaalbare, duurzame en gemakkelijke vervoersoplossingen te bieden. Naar verwachting komen dit jaar meerdere nieuwe modellen autonome voertuigen op de markt en zullen de eerste robotaxi’s in Londen verschijnen. Wereldwijd zal de markt voor autonome voertuigen naar verwachting verdubbelen tot USD 400 miljard in de komende vijf jaar, en daarna verder blijven groeien.

De vraag naar humanoïde robots zal waarschijnlijk ook toenemen om het productiviteitsgat te verkleinen, vooral in de VS, waar tegen het einde van dit decennium een arbeidstekort van ongeveer 2 miljoen mensen wordt verwacht (OECD, Deloitte, FRED, Goldman Sachs Research). Ook China zal naar verwachting bijdragen aan die vraag, aangezien de loonkosten daar sinds het begin van deze eeuw meer dan verdubbeld zijn (Haver, UBS).

Op sectorniveau lijkt de vraag naar collaboratieve robots vooral sterk in gesloten werkomgevingen, zoals autofabrieken en datacenters (waar hitte geen probleem is en licht niet nodig is). Tegen 2050 zouden er meer dan 5 miljard humanoïde robots in gebruik kunnen zijn, wat een wereldwijde markt van ongeveer USD 5 biljoen creëert (Morgan Stanley). Na verloop van tijd zullen ze ook hun weg vinden naar de consumentenmarkt, waar ze taken zoals schoonmaken zullen overnemen.

Kansen van top tot teen

Interessant genoeg zijn het niet altijd de robots zelf die de meest aantrekkelijke beleggingskansen bieden. Slechts een beperkt aantal bedrijven produceert ze, en veel daarvan zijn niet beursgenoteerd. De meest lonende beleggingen bevinden zich vaak bij de vele innovatieve bedrijven die de technologie leveren waarmee robots van top tot teen worden gebouwd—van hardware tot software, zoals centrale verwerkingseenheden, machinevisie, sensoren en robotarmen (of grijpers).

De waarde van halfgeleiders in een gemiddelde humanoïde robot is bijvoorbeeld bijna drie keer zo hoog als die in een gemiddelde auto. Volgens Morgan Stanley zal de totale adresseerbare markt voor humanoïde halfgeleiders binnen twee decennia waarschijnlijk uitkomen boven de USD 300 miljard.

In onze roboticstrategie nemen we bedrijven op die essentiële bouwstenen leveren voor humanoïde robots—onderdelen, technologieën of software. Dat omvat bedrijven zoals Keyence en Cognex, die robots helpen om hun omgeving waar te nemen, te interpreteren en erop te reageren; bedrijven die halfgeleiders leveren—zoals Nvidia, AMD en Marvell, die chips ontwerpen die dienen als het “brein” van de robot, terwijl analoge halfgeleiders van Infineon of NXP kunnen worden gebruikt in het “lichaam” van de robot voor stroombeheer of motorbesturing. Verderop in de waardeketen leveren producenten van halfgeleiderapparatuur de tools en technologie die nodig zijn voor de fabricage van deze chips.

De sterren staan dus gunstig voor een robotrevolutie. Een vergrijzende bevolking en een krimpende beroepsbevolking stuwen de vraag op, precies op het moment dat technologie robots steeds efficiënter en kosteneffectiever maakt. Dit creëert kansen voor sterkere economische groei, hogere productiviteit en aantrekkelijke beleggingsrendementen over de volledige robotwaardeketen.

- https://www.who.int/news-room/fact-sheets/detail/ageing-and-health

- OECD, Deloitte, FRED, Goldman Sachs Research .

- Haver, UBS

- Morgan Stanley

Marketing Communication

The information and data presented in this document are not to be considered as an offer or solicitation to buy, sell or subscribe to any securities or financial instruments or services. The information used in the preparation of this document is based upon sources believed to be reliable, but no representation or warranty is given as to the accuracy or completeness of those sources. Information, opinions and estimates contained in this document reflect a judgment at the original date of publication and are subject to change without notice. This material does not contain sufficient information to support an investment decision and it should not be relied upon by you in evaluating the merits of investing in any products or services offered or distributed by Pictet Asset Management. Pictet Asset Management has not ensured the suitability of the securities mentioned in this document for any specific investor, and it should not be relied upon as a substitute for independent judgment; investors are advised to determine the suitability of the investment based on their financial knowledge, experience, goals and situation, or to seek specific advice from an industry professional before making any investment decisions. Investors should read the prospectus or offering memorandum before investing in any Pictet managed funds. Tax treatment depends on the individual circumstances of each investor and may be subject to change in the future. Past performance is not a guide to future performance. The value of investments and the income from them can fall as well as rise and is not guaranteed. Investors may not get back the amount originally invested.