Assetallocatie: vooruitzichten voor aandelen blijven positief

Aandelenmarkten zijn het nieuwe jaar positief begonnen, en de belangrijkste ingrediënten voor verdere stijgingen zijn aanwezig. De liquiditeitsvoorwaarden zijn gunstig, overheden wereldwijd verhogen hun publieke uitgaven (zoals in Japan, de VS en Duitsland), de economische groeivooruitzichten zijn solide en de inflatie lijkt onder controle (zie Fig. 2). Daarom blijven we een overweging in aandelen en een onderweging in obligaties hanteren, en hebben we onze blootstelling aan industriële waarden en opkomende markten verhoogd.

De conjunctuurindicatoren die we volgen, ondersteunen deze visie. In de ontwikkelde wereld zijn de economische omstandigheden positief in de VS, de eurozone, het VK en Zwitserland. Maar vooral in opkomende markten (EM) lijkt de groei bijzonder sterk. We verwachten dat de kloof in BBP‑groei tussen opkomende en ontwikkelde economieën dit jaar oploopt tot 2,5 procentpunt, van 2,3 procentpunt in 2025. Dit effent het pad voor betere prestaties van EM‑activa. Hogere grondstoffenprijzen kunnen een extra rugwind vormen, vooral als de Amerikaanse dollar verder verzwakt.

De situatie in China is minder duidelijk positief dan in andere EM‑landen. De groei haalt weliswaar het overheidsdoel van 5%, maar de economie heeft moeite om te verschuiven van exportgedreven naar binnenlandse consumptiegroei.

In de ontwikkelde wereld wordt de Amerikaanse economie ondersteund door positief ondernemerssentiment en sterke aanname-intenties. Toch maken we ons zorgen dat de huishoudelijke bestedingen voornamelijk worden gefinancierd uit spaargeld in plaats van inkomen — een situatie die op middellange termijn waarschijnlijk niet houdbaar is.

Voor Europa hangen de groeivooruitzichten af van de effectiviteit van de geplande fiscale stimulansen en infrastructurele investeringen, met name in Duitsland. Structurele hervormingen — zoals de Europese Kapitaalmarktenunie, verbeteringen op de arbeidsmarkt en verdere energiediversificatie — kunnen extra groeikansen creëren. Aan de andere kant blijft de sterke euro een risico voor exporteurs in de regio.

Valutasterkte en de mogelijke negatieve impact op de export vormen ook een uitdaging in Japan, waar de aankomende vervroegde verkiezingen de deur kunnen openen voor een omvangrijk overheidsstimuleringspakket. Dit ondersteunt de noodzaak voor een strakker monetair beleid. In onze ogen zal het versterken van de yen een prioriteit zijn voor de Bank of Japan. We verwachten dat de centrale bank haar balans verder zal normaliseren, de rente in zowel april als december zal verhogen en zal ingrijpen op de valutamarkten. Als de inflatiemomentum aanhoudt, bestaat het risico dat monetair beleid de bbp‑groei van Japan afremt.

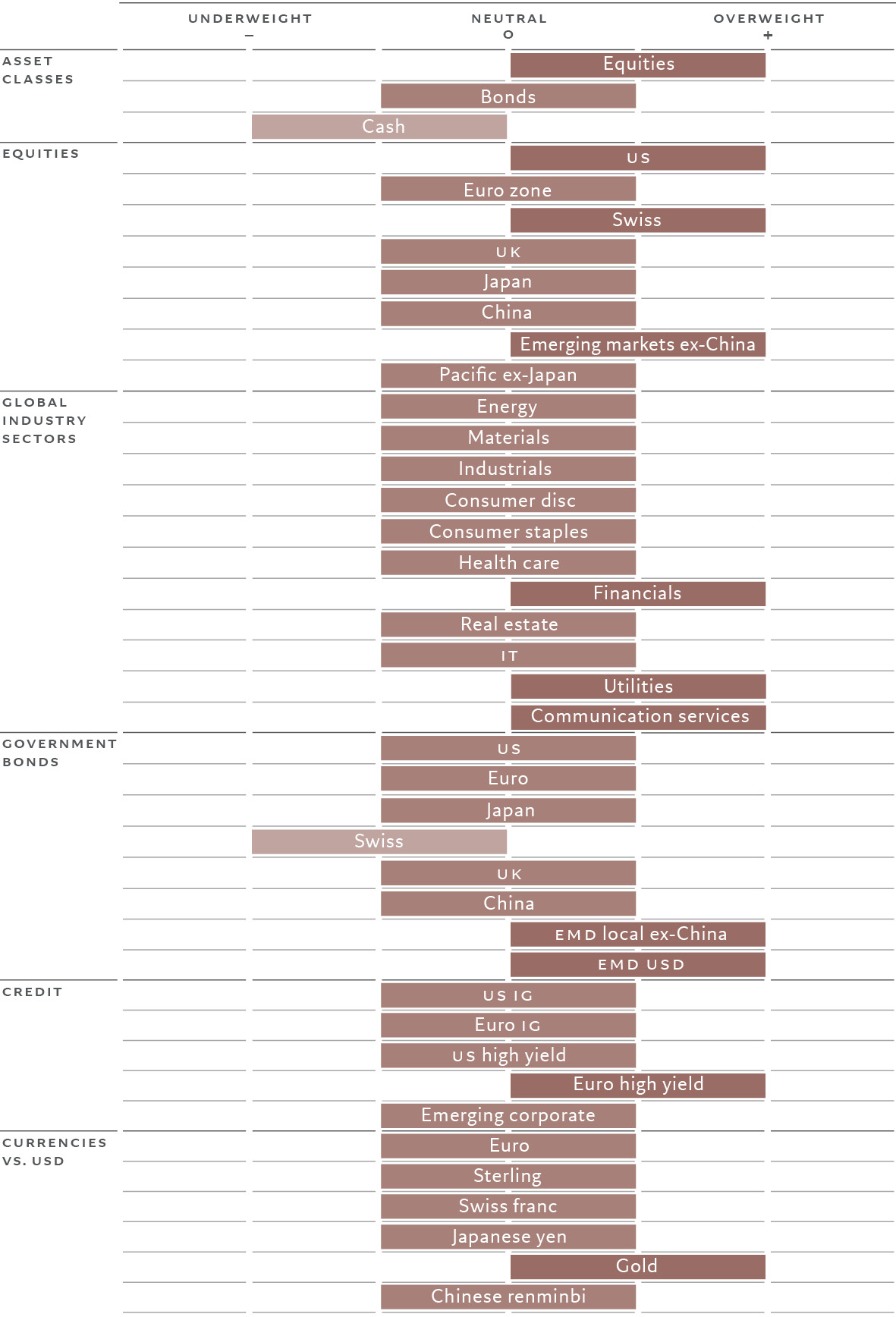

Fig. 1 - Monthly asset allocation grid

Source: Pictet Asset Management

Lees hier de hele baromter.