Vijf grafieken die marktvolatiliteit in perspectief brengen.

De gevolgen van de escalerende oorlog in het Midden-Oosten hebben de volatiliteit op de markten opnieuw in de schijnwerpers gezet.

De olieprijzen zijn sterk gestegen, waardoor de benzineprijzen zijn toegenomen en de kans op een wereldwijde, door de energiesector veroorzaakte economische vertraging is toegenomen. Sinds het begin van de Amerikaanse en Israëlische aanvallen op Iran eind februari is de S&P 500-index tot en met 18 maart met ongeveer 2,3% gedaald. Ondertussen is de rente op de 10-jarige Amerikaanse staatsobligatie, een hoeksteen van het wereldwijde financiële stelsel, gestegen van 3,94% vóór de oorlog naar 4,20%, hoewel deze nog steeds onder het niveau van het begin van het jaar ligt.

Mocht de ergste schok in de olievoorziening sinds decennia aanhouden, dan beginnen veel beleggers te twijfelen over hun aanpak in een dergelijke onzekere omgeving. Het is normaal om veiligere havens op te zoeken wanneer de markten onrustig zijn. Maar het is even belangrijk om een stap terug te doen, perspectief te krijgen en verder te kijken dan de horizon. De geschiedenis leert ons dat de markt zich altijd heeft hersteld van eerdere dalingen.

Hier zijn vijf inzichten die beleggers kunnen helpen om op de lange termijn belegd te blijven:

1. Bij twijfel: neem wat afstand

Denk terug aan begin 2022. De Russische invasie van Oekraïne zorgde voor een geopolitieke schok die de markten op hun kop zette en de krantenkoppen domineerde, net als vandaag. De prijs van Brent-olie steeg met bijna 30% tot een hoogtepunt van 128 dollar per vat. Tegelijkertijd voerden centrale banken, onder aanvoering van de Amerikaanse Federal Reserve, een agressief beleid om de rente te verhogen, wat de onzekerheid voor beleggers die toch al op hun hoede waren, nog verder deed toenemen.

Hoe reageerden de aandelen? De vrees dat de oorlog en de snelste renteverhogingen van de Fed in decennia de wereldeconomie in een recessie zouden storten, deed de S&P 500-index in 2022 met 19% dalen. Maar de index maakte in 2023 een krachtig herstel door en steeg met bijna 24%, toen de inflatie afkoelde, de energiemarkten zich stabiliseerden en de bedrijfswinsten veerkrachtiger bleken dan veel beleggers hadden verwacht. Deze episode herinnert ons eraan dat markten schokken vaak sneller verwerken dan de krantenkoppen doen vermoeden.

Of de marktvolatiliteit van begin 2026 plaats zal maken voor rustiger vaarwater, is onmogelijk te voorspellen. Maar de komende tussentijdse verkiezingen zouden de regering-Trump ertoe kunnen aanzetten zich te concentreren op meer alledaagse kwesties die het economisch optimisme vergroten.

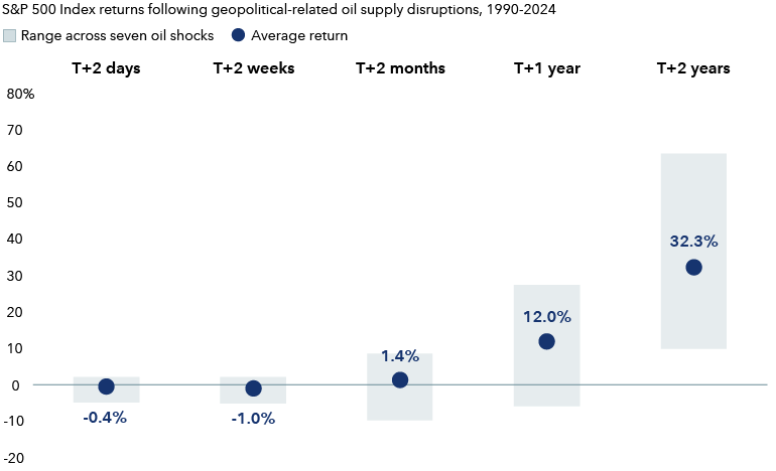

Marktverstoringen als gevolg van schokken in de olievoorziening zijn van korte duur geweest

Bronnen: Capital Group, Bloomberg, Standard & Poor's. Specifieke geopolitieke gebeurtenissen die tot uiting komen in de gemiddelde rendementen zijn onder meer: Eerste Golfoorlog (augustus 1990), Tweede Golfoorlog (maart 2003), verstoringen van de bevoorrading in de Nigerdelta (februari 2006), de Arabische Lente en de Libische burgeroorlog (februari 2011), het risico van sluiting van de Straat van Hormuz en sancties tegen Iran (december 2011), drone-aanval op Saoedische oliestations (september 2019), Russische invasie van Oekraïne (februari 2022). De data van de gebeurtenissen zijn afgestemd op de dichtstbijzijnde waarneembare marktprijs (“T”). Als een schok zich voordoet op een niet-handelsdag, wordt de voorgaande handelsdag als startdatum gebruikt. Horizonrendementen worden gemeten aan de hand van de eerste beschikbare handelsdag op of na de aangegeven kalenderhorizon (bijv. “T+2 dagen”). Resultaten uit het verleden zijn geen voorspelling voor resultaten in toekomstige periodes. Cijfers geven het totale rendement weer. Per 10 maart 2026.

2. De markten herstellen zich doorgaans snel

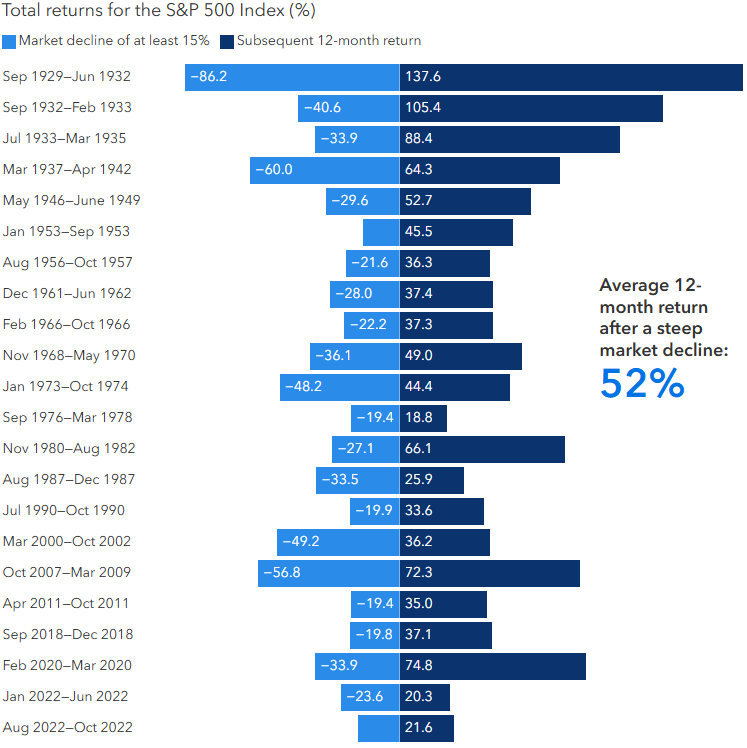

Hoewel de markten tijdens volatiele periodes daalden, veerden ze vaak snel weer op. Het rendement op de aandelenmarkt is doorgaans zelfs sterker na scherpe dalingen. Het gemiddelde rendement over 12 maanden van de S&P 500 direct na een daling van 15% of meer bedraagt 52%. Daarom is het meestal het beste om kalm te blijven en je beleggingen aan te houden.

Het rendement op de aandelenmarkt is sterk geweest na scherpe dalingen

Bronnen: Capital Group, RIMES, Standard & Poor's. Elke marktdaling komt overeen met een waardedaling van ten minste 15% van de S&P 500-index, zonder herbelegging van dividenden. De meest recente bearmarkt, die liep van 19 februari 2025 tot en met 8 april 2025, is buiten beschouwing gelaten omdat deze op de publicatiedatum (28 februari 2026) nog geen jaar geleden plaatsvond.

Hoe vaak zijn correcties van 10% of meer in de S&P 500 uitgemond in langdurige bearmarkten? Het blijkt dat dit niet vaak voorkomt. In plaats daarvan komen korte terugvalperiodes van 5% tot 10% vaker voor. Hoewel dit verontrustend kan aanvoelen, doet een daling van 5% zich gemiddeld twee keer per jaar voor, terwijl correcties van 10% of meer gemiddeld eens in de 18 maanden voorkomen. En hoewel dalingen binnen een jaar veel voorkomen, is het goede nieuws dat 38 van de afgelopen 50 kalenderjaren zijn afgesloten met een positief rendement.

Bovendien kan een uitverkoop beleggingskansen creëren. Tijdens de pandemie bijvoorbeeld straften beleggers een breed scala aan reis- en vrijetijdsbedrijven af — waaronder Royal Caribbean, dat tussen 20 januari 2020 en 18 maart 2020 met 83% daalde — omdat lockdowns vliegreizen, cruises en hotelboekingen tot stilstand brachten.

Bepaalde reis- en vrijetijdsbedrijven hebben zich sindsdien spectaculair hersteld. Royal Caribbean noteerde een rendement van 334% vanaf het dieptepunt tot de piekkoers op 2 juni 2021, naarmate de nationale vaccinatiegraad en het vertrouwen toenamen. Het identificeren van beleggingskansen vereist vaardigheid en ervaring, vooral wanneer de markten volatiel zijn. Een bottom-up fundamentele analyse kan beleggers helpen om de volatiliteit op korte termijn af te wegen tegen een perspectief op langere termijn.

3. Bearmarkten zijn relatief van korte duur

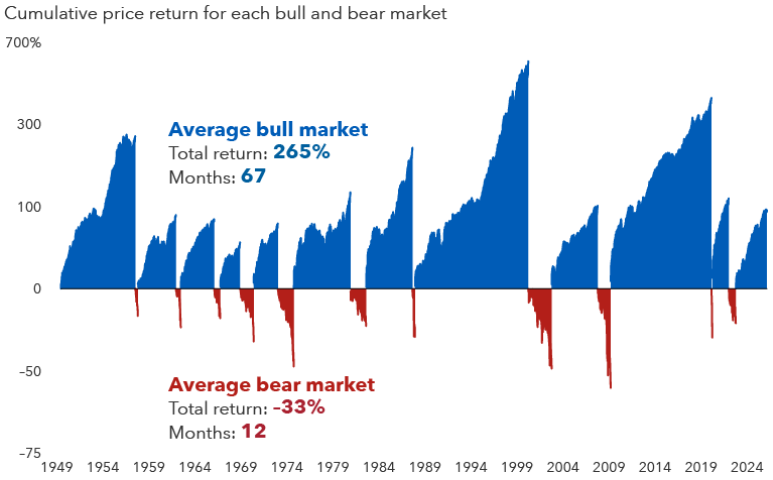

Een langetermijnvisie kan beleggers helpen bearmarkten in het juiste perspectief te plaatsen. Sinds 1949 zijn er elf periodes geweest waarin de S&P 500 met 20% of meer daalde. Hoewel de gemiddelde daling van 33% tijdens deze cycli pijnlijk is om te doorstaan, zou het missen van het gemiddelde rendement van 265% tijdens een bullmarkt wel eens veel erger kunnen zijn.

Bearmarkten zijn doorgaans korter dan bullmarkten en duren gemiddeld 12 maanden. Hoewel dat als een eeuwigheid kan aanvoelen, valt het in het niet bij de gemiddelde bullmarkt, die 67 maanden duurt — nog een reden waarom het onverstandig is om te proberen beleggingsbeslissingen te timen.

Bullmarkten duren veel langer en zijn veel sterker dan bearmarkten

Bronnen: Capital Group, RIMES, Standard & Poor's. De bullmarkt die in 2022 begon, wordt per 28 februari 2026 nog steeds als actueel beschouwd en is niet meegenomen in de berekeningen van de gemiddelde bullmarkt. Bearmarkten zijn prijsdalingen van 20% of meer (van piek tot dal) in de S&P 500. Bullmarkten zijn alle overige periodes. Rendementen worden weergegeven op een logaritmische schaal.

Het is lastig om te voorspellen wanneer de volgende recessie zal beginnen. Veel beleggers bereidden zich bijvoorbeeld voor op een recessie toen de Federal Reserve in 2022 de rente verhoogde om de torenhoge inflatie te bestrijden. In plaats daarvan groeide de Amerikaanse economie, en boekten de markten in 2023, 2024 en 2025 winsten van meer dan tien procent.

In de huidige situatie vergroot de sluiting van de Straat van Hormuz het risico op een recessie vanwege het belang ervan als cruciale doorgang voor een vijfde van de wereldwijde olievoorraden. Hogere energiekosten kunnen bedrijven en consumenten onder druk zetten, waardoor het winstpotentieel voor veel bedrijven afneemt. Maar de economie heeft eerder al positief verrast, en het is nog te vroeg om te zeggen of er op grote schaal banen verloren zullen gaan, het kenmerk van een recessie.

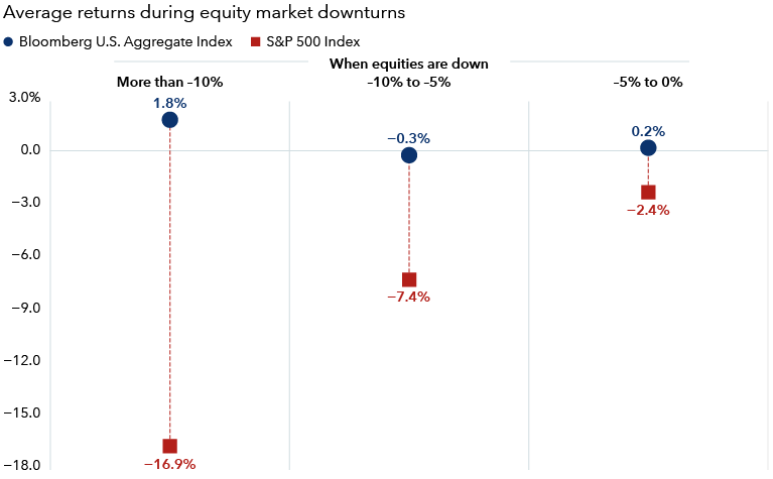

4. Obligaties kunnen voor evenwicht zorgen wanneer dat het hardst nodig is

In periodes van vertragende economische groei komen obligaties vaak het best tot hun recht. Dit is dan ook de reden waarom obligatiefondsen van hoge kwaliteit vaak de basis vormen van een klassieke portefeuille met 60% aandelen en 40% obligaties. Hoewel de exacte verdeling kan verschuiven, is een gediversifieerde portefeuille bedoeld om aantrekkelijke rendementen te genereren en tegelijkertijd het risico te minimaliseren.

Het is bekend dat obligaties de andere kant opgaan wanneer de aandelenmarkten een andere richting inslaan. Het kan even duren voordat die reactie zich voltrekt, aangezien beleggers reageren op de dynamiek op korte termijn voordat ze de risico's van de oorlog voor de algehele economie verwerken. Momenteel richten de markten zich op de potentiële inflatoire schokken die verband houden met een verstoring van de wereldwijde olievoorziening, in plaats van op de mogelijkheid van een afnemende groei op de langere termijn. De VS blijken mogelijk minder gevoelig voor inflatoire druk als gevolg van een schok in de energieprijzen dan andere landen, wat de Fed ruimte geeft om te reageren op groeiproblemen die kunnen voortvloeien uit hogere energieprijzen.

De Fed zal waarschijnlijk renteverlagingen afwegen tegen de inflatoire druk als gevolg van geopolitieke onzekerheden, waardoor verlagingen mogelijk pas later zullen plaatsvinden, tenzij er sprake is van een meer uitgesproken economische neergang. Omdat de rendementen vandaag de dag hoger zijn na de renteverhogingscyclus van de Fed in 2022, beschikken obligaties over een grotere inkomstenbuffer om prijsvolatiliteit op te vangen mochten de rentes stijgen.

Bovendien kunnen beleggers, aangezien obligaties een gezond inkomstenpotentieel bieden, mogelijk minder risico nemen met hoogwaardige obligaties en toch aan hun rendementsverwachtingen voldoen.

Obligaties hebben voor diversificatie gezorgd tijdens uitverkoopgolven op de aandelenmarkt

Bronnen: Capital Group, Bloomberg. De cijfers zijn gebaseerd op maandgegevens, waarbij gebruik is gemaakt van voortschrijdende totale rendementen over drie maanden tussen februari 2006 en februari 2026. Het totale aantal periodes met een daling bedraagt 63, oftewel 26% van alle maandperiodes in de steekproef. Per 28 februari 2026.

5. Op koers blijven heeft zijn vruchten afgeworpen voor langetermijnbeleggers

Wanneer de markten volatiel zijn, is het moeilijk om de neiging om iets te ondernemen te weerstaan. Adviezen om de koers vast te houden bieden weinig troost wanneer markten en emoties in een neerwaartse spiraal terechtkomen. Maar in veel gevallen is niets doen juist de beste aanpak gebleken.

Achter het onbehagen schuilen bredere vragen over de duurzaamheid van onze op regels gebaseerde systemen en geopolitieke allianties die decennialang voor relatieve economische stabiliteit hebben gezorgd. Naarmate de globalisering zich verder ontwikkelt, kunnen markten vaker worden geconfronteerd met plotselinge verstoringen.

Neem bijvoorbeeld de ingrijpende invoerheffingen die president Trump in het voorjaar van 2025 oplegde aan bijna alle belangrijke handelspartners van de VS. De S&P 500-index kelderde met maar liefst 18,7% ten opzichte van zijn hoogtepunt in februari, omdat beleggers vreesden dat de wereldeconomie in een diepe recessie terecht zou komen. Die zorgen namen later af dankzij handelsakkoorden en aanhoudende economische veerkracht. Tegen het einde van het jaar herstelde de S&P 500-index zich en sloot 17,9% hoger af.

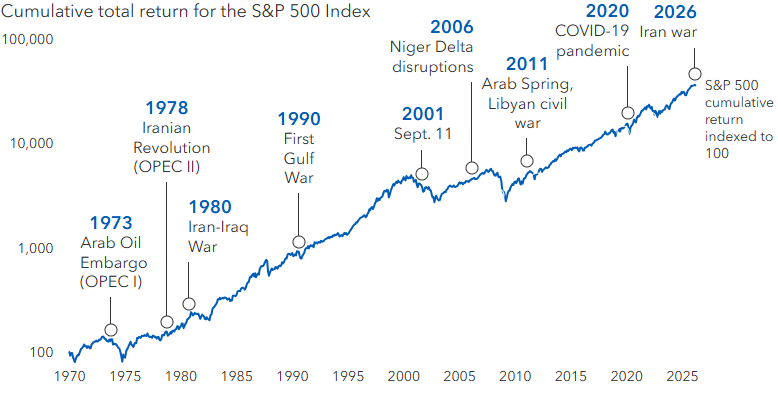

Markten hebben eerdere oliecrises doorstaan

Bronnen: Capital Group, LSEG, Standard & Poor's. Per 28 februari 2028. De gegevens zijn geïndexeerd op 100 per 1 januari 1970, op basis van het cumulatieve totale rendement van de S&P 500-index. Weergegeven op een logaritmische schaal. De data van gebeurtenissen zijn afgestemd op de dichtstbijzijnde waarneembare marktprijs. Als een gebeurtenis plaatsvindt op een niet-handelsdag, wordt de voorgaande handelsdag als startdatum gebruikt.

De les? Dalingen op de markt kunnen pijnlijk zijn, maar in plaats van te proberen de markt te timen, doen beleggers er goed aan om koers te houden. Om marktvolatiliteit het hoofd te bieden, moeten ze streven naar spreiding over aandelen en obligaties en tegelijkertijd regelmatig hun risicotolerantie voor verhoogde volatiliteit toetsen. Hoewel het misschien lijkt alsof het deze keer anders is, hebben markten door de geschiedenis heen altijd veerkracht getoond wanneer ze werden geconfronteerd met oorlogen, pandemieën en andere crises.