Hoe herken je een AI-bubbel?

Als je het gevoel hebt dat kunstmatige intelligentie ineens overal opduikt, dan ben je niet de enige. In 2000 domineerden dotcom‑start‑ups de gesprekken, en in 2022 waren het cryptobedrijven - kort voordat beide sectoren een spectaculaire neergang doormaakten.

Tegelijkertijd is sprake van een sterke stijging van investeringen in AI, waarbij schuldfinanciering een steeds grotere rol speelt. Alphabet haalde meer dan 30 miljard dollar aan schuld op, waaronder een obligatie met een looptijd van 100 jaar - een zeldzame constructie die sinds de uitgifte door Motorola in 1997 niet meer was voorgekomen. Nu er zoveel kapitaal richting AI stroomt, is het logisch dat je je afvraagt of deze investeringen wijzen op een bubbel. Zulke momenten zijn in real time moeilijk te duiden, en zelfs wanneer bubbels uiteenspatten, kunnen de onderliggende technologieën uiteindelijk de wereld veranderen.

Daarom volgt ons team niet alleen signalen van volatiliteit, maar ook aantrekkelijke langetermijnmogelijkheden op het gebied van AI.

Is deze cyclus anders? Dat zal de tijd moeten uitwijzen.

Hier zijn zes onderliggende thema's die wij nauwlettend in de gaten houden.

1. Opgeblazen IPO's

Dit jaar worden verschillende spraakmakende beursgangen verwacht van bekende namen binnen generatieve AI. Bedrijven die volgens berichten hun opties verkennen zijn onder meer Anthropic, OpenAI (de maker van ChatGPT) en SpaceX, dat onlangs fuseerde met xAI.

“Het is een logische stap die tot nu toe ontbrak in de AI‑hausse,” zegt Chris Buchbinder, aandelenportefeuillebeheerder bij Capital Group. Tegelijkertijd groeit de bezorgdheid over waarderingen, circulaire financiering en de vraag of deze bedrijven aan de verwachtingen van beleggers kunnen voldoen.

“Een van de factoren die de technologie-bubbel van de jaren negentig aanwakkerde en in stand hield, was versnellende omzetgroei met de belofte van winstgevendheid op een later moment,” legt Buchbinder uit. “Deze pre‑IPO‑bedrijven zijn het moderne equivalent. Wanneer zij uiteindelijk naar de beurs gaan en beleggers meer inzicht krijgen in hun financiële cijfers, zullen hoge groeipercentages waarschijnlijk worden beloond.”

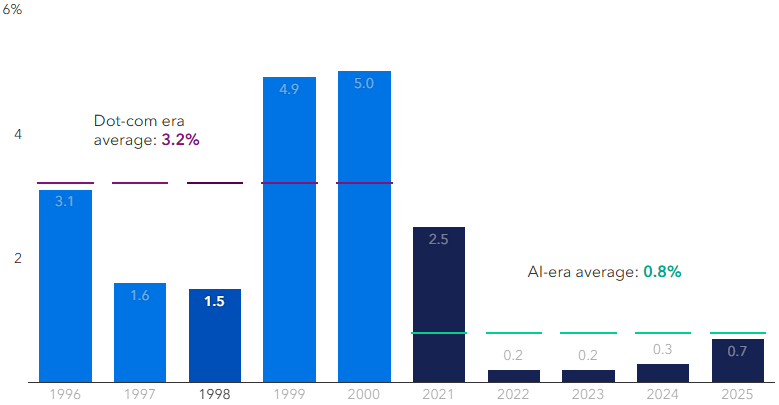

De IPO‑markt in het AI‑tijdperk blijft ruim onder de piek van de dotcomperiode

Jaarlijkse IPO‑waarde als percentage van de Russell 3000 Index

Bronnen: Capital Group, FactSet, FTSE Russell, London Stock Exchange Group (LSEG), Dealogic, Amerikaanse Securities and Exchange Commission. De marktwaarde van beursintroducties wordt gemeten als de marktkapitalisatie aan het einde van de dag na de eerste handelsdag. Het jaarlijkse aandeel van de marktwaarde van beursintroducties in de totale Amerikaanse aandelenmarkt wordt berekend door de totale jaarlijkse marktwaarde van beursintroducties te delen door de marktkapitalisatie van de Russell 3000 aan het einde van het jaar. De weergegeven beursintroducties zijn exclusief ADR's, commanditaire vennootschappen en trusts in natuurlijke hulpbronnen, closed-end fondsen, REIT's, SPAC's, banken en spaar- en kredietinstellingen, unit offerings, penny stocks met een aanbiedingsprijs van minder dan $ 5 per aandeel en aandelen die niet genoteerd staan op Nasdaq of de NYSE. Per 31 december 2025.

Beleggers volgen vooral de winstgroei van OpenAI met grote belangstelling. Het bedrijf heeft zich gecommitteerd aan 1,3 biljoen dollar aan aankopen tegen 2031 bij leveranciers als Oracle, CoreWeave, Microsoft, Amazon, NVIDIA en anderen. Door deze concentratie is OpenAI uitgegroeid tot een graadmeter voor het groeiverhaal van AI. “Zolang de groei aanhoudt, zal financiering waarschijnlijk beschikbaar blijven voor OpenAI en andere AI‑koplopers,” voegt Buchbinder toe. “Op enig moment zal het tempo vertragen en wordt de omgeving uitdagender, maar zover zijn we nog niet. We bevinden ons nog vroeg in de adoptie‑ en monetisatiecurve.”

2. Door schuld gedreven groei

De 100‑jarige obligaties van Alphabet onderstrepen de trend dat hyperscalers steeds vaker leunen op schuld, terwijl de commerciële opbrengsten van AI nog onzeker zijn. De uitgifte van AI‑gerelateerde schuld steeg in 2025 met 112% ten opzichte van een jaar eerder, en 2026 lijkt nog groter te worden.

Hoewel de omvang van deze uitgiftes de krantenkoppen haalt, zijn dit volgens Damien McCann, portefeuillebeheerder vastrentende waarden, “hoogwaardige bedrijven die slechts een klein deel uitmaken van de investment‑grade obligatiemarkt — in schril contrast met hun dominante positie in de S&P 500 Index”.

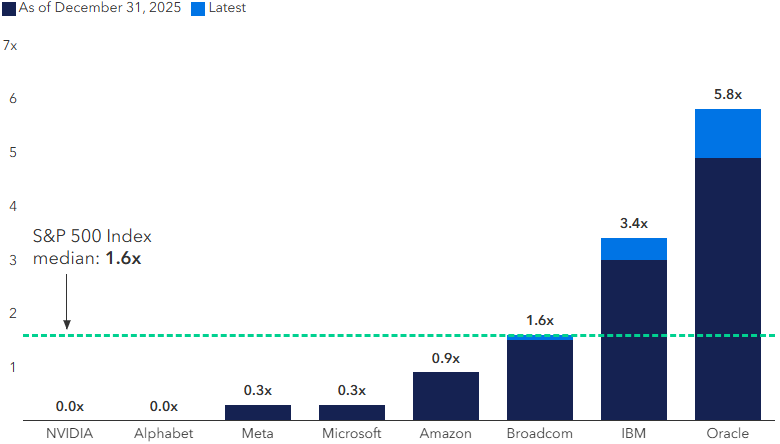

De meeste leiders op het gebied van AI-uitbreiding hebben beperkte leverage

Nettoschuld ten opzichte van EBITDA over de afgelopen 12 maanden

Bronnen: Capital Group, FactSet, Standard & Poor's, bedrijfsrapporten. De genoemde bedrijven dienen uitsluitend ter illustratie en zijn bedoeld om enkele van de grootste en meest directe deelnemers aan het AI-ecosysteem weer te geven. De nettoschuld vertegenwoordigt de totale schuld, inclusief kortlopende en langlopende operationele leaseverplichtingen, minus geldmiddelen en kasequivalenten; de geldmiddelen en kasequivalenten overschrijden de totale schuld voor zowel NVIDIA als Alphabet. De EBITDA (winst vóór rente, belastingen en afschrijvingen) over de afgelopen 12 maanden vertegenwoordigt de som van de EBITDA over de laatste vier kwartalen. De kwartaalcijfers voor de nettoschuld en EBITDA worden verstrekt door FactSet, op basis van de meest recent gerapporteerde cijfers over het volledige kwartaal per 31 december 2025. “Laatste” hierboven staat voor de extra uitgifte van schuldpapier tussen 31 december 2025 en 10 februari 2026.

De meeste van deze bedrijven hebben momenteel een lage schuldratio en geven schuld uit om AI‑gerelateerde kapitaalinvesteringen te financieren, wat helpt bij het optimaliseren van hun kapitaalstructuur. “Gezien hun aanzienlijke kasreserves en sterke kasstromen kunnen zij deze projecten waarschijnlijk ook uit eigen middelen financieren,” aldus McCann. “Dat verkleint naar mijn mening de systeemrisico’s aanzienlijk.”

Volgens McCann staat dit in scherp contrast met de dotcomperiode. “Veel technologiebedrijven eind jaren negentig hadden beperkte of zelfs negatieve kasstromen en waren sterk afhankelijk van aandelenuitgiftes en speculatief durfkapitaal,” zegt hij. “Bedrijven als WorldCom stapelden schulden op voor de aanleg van glasvezelnetwerken, terwijl Pets.com grote bedragen ophaalde zonder bewezen vraag.”

Belangrijk is dat een aanzienlijk deel van de huidige investment‑grade obligaties is uitgegeven op het niveau van het moederbedrijf. Dat biedt voordelen, omdat de waarde is gekoppeld aan de gezamenlijke kasstromen en activa van het concern. “Je leent niet aan een vehikel dat uitsluitend bestaat om AI‑investeringen te financieren,” aldus McCann.

Wel eisen beleggers een hogere vergoeding voor AI‑gerelateerde obligaties dan voor vergelijkbaar gewaardeerde emittenten. Deze premie weerspiegelt de grote omvang van de uitgiftes, iets hogere leverage en onzekerheid over het tempo waarin de vraag naar AI zich blijft ontwikkelen.

3. Creatieve financiering

Een ander aandachtspunt is zogeheten leveranciersfinanciering, waarbij kapitaal rondgaat tussen dezelfde bedrijven. Start‑ups en hyperscalers kopen van elkaar en helpen elkaars omzetgroei. Zo investeerden Amazon en Google elk miljarden in Anthropic, dat zich op zijn beurt committeerde aan het gebruik van hun cloud‑ en andere diensten.

In de jaren negentig waren vergelijkbare constructies te zien, toen Lucent Technologies ruimhartig leende aan start‑ups zodat zij Lucents apparatuur konden kopen. Uiteindelijk konden die klanten niet betalen, wat leidde tot herziening van omzetcijfers en forse afschrijvingen.

McCann acht een dergelijk kaartenhuis in de nabije toekomst onwaarschijnlijk. “In tegenstelling tot Lucent lenen hyperscalers slechts een klein deel van hun kasstromen uit,” zegt hij. “Hun financiële kracht biedt flexibiliteit, bijvoorbeeld via off‑balance‑constructies of projectfinanciering.”

Omdat de uitbouw van AI nog in een vroege fase zit, zullen deze niet‑traditionele financieringsvormen waarschijnlijk toenemen, met name via private credit. “Ze kunnen in bepaalde gevallen aantrekkelijk zijn, maar vereisen extra zorgvuldigheid,” aldus McCann.

Zo heeft Meta een joint venture met Blue Owl Capital - Beignet Investor - voor de bouw van een grootschalig datacenter in Louisiana, Hyperion. Microsoft werkt met zogeheten ‘neoclouds’ via kortlopende contracten die als operationele kosten worden geboekt.

Omdat de uitbouw van AI nog in een vroege fase zit, zullen deze niet‑traditionele financieringsvormen waarschijnlijk toenemen, met name via private credit. “Ze kunnen in bepaalde gevallen aantrekkelijk zijn, maar vereisen extra zorgvuldigheid,” aldus McCann. “Hoewel ik overtuigd ben van de transformerende kracht van deze technologie, heb ik geen haast om in dit soort deals te stappen,” voegt hij toe. “Alles hangt af van de specifieke structuur en de contractuele afspraken, inclusief een beoordeling van de financiële steun die hyperscalers daadwerkelijk bieden.”

4. Overcapaciteit

Begin jaren 2000 investeerden telecombedrijven miljarden in glasvezelnetwerken, in de overtuiging dat de vraag naar internetdataverkeer onbeperkt zou zijn. Wat volgde was echter een overschot aan capaciteit, met grootschalige afschrijvingen en verliezen voor beleggers tot gevolg.

Volgens econoom Jared Franz is het belangrijk om te beseffen dat overinvesteren geen fout is, maar een kenmerk van elke grote technologische doorbraak. “Overinvesteren is een vast onderdeel van innovatie,” stelt hij. “Op een gegeven moment verschuift de aandacht vanzelf naar efficiënter investeren.”

Vandaag de dag zijn hyperscalers ervan overtuigd dat de bouw van extra datacenters essentieel is om AI‑inference op te schalen - het daadwerkelijk draaien van generatieve AI‑modellen voor dagelijks gebruik. Zoals Franz het verwoordt, is deze infrastructuur nodig om steeds meer AI‑workloads aan te kunnen, zowel voor training als voor inference. Vooral dat laatste vereist betrouwbare, continu beschikbare rekenkracht om gebruikers in real time te bedienen. “Vanuit het perspectief van AI‑workloads moet de fysieke infrastructuur eerst worden gebouwd, voordat deze kan worden uitgerust met grafische processors (GPU’s), netwerken en opslag om de volgende generatie grote taalmodellen te draaien.”

Daarom volgen beleggers de prestaties van nieuwe AI‑modellen en hun updates nauwgezet, voegt Franz toe. Als de verbeteringen beginnen af te vlakken, kan dat erop wijzen dat de vraag naar AI achterblijft bij het investeringsniveau. Toch denkt Franz dat de capaciteit die hyperscalers de komende twee jaar realiseren, ook voor andere toepassingen kan worden ingezet als de schaalwetten niet standhouden. “Voor sommige bedrijven zal er vraag blijven naar die rekenkracht, zelfs als de AI‑vraag afneemt.”

5. Beperkingen in hulpbronnen

De beschikbaarheid van elektriciteit is volgens fixed income analist Julian James uitgegroeid tot een urgent knelpunt voor het groeipotentieel van AI. Datacenters zijn immers afhankelijk van geheugen, stroom, chips, koper en water. Beperkingen op deze terreinen kunnen de ontwikkeling van infrastructuur afremmen, waardoor hyperscalers hun kapitaaluitgaven mogelijk moeten vertragen en projectplanningen onder druk komen te staan.

“Toen ik eind 2025 sprak met bestuurders uit de nutssector, gaven velen aan dat vooral de beschikbaarheid van elektriciteit en de lange doorlooptijd om datacenters aan te sluiten op het elektriciteitsnet de grootste belemmeringen vormen voor verdere uitbreiding - terwijl die uitbreiding juist noodzakelijk is voor de groei van AI,” zegt James. “De belangrijkste bottleneck is het tekort aan gekwalificeerd personeel dat nieuwe energiecentrales kan bouwen en de transmissielijnen kan aanleggen die nodig zijn om nieuwe datacenters op het net aan te sluiten.”

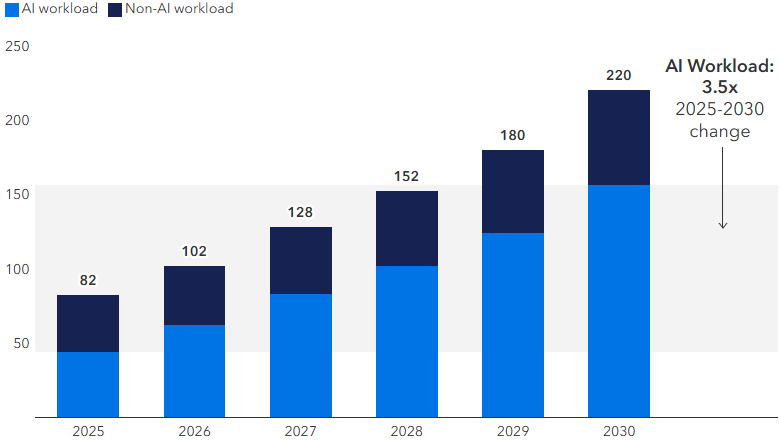

De groei van datacenters zal de vraag naar elektriciteit sterk aanjagen

Geschatte elektriciteitsvraag van wereldwijde datacenters (in gigawatt)

Bronnen: Capital Group, Gartner, IDC, McKinsey & Company, NVIDIA. AI-workloads verwijzen naar resource-intensieve taken die grote hoeveelheden gegevensverwerking vereisen in verband met het ontwikkelen, trainen en implementeren van AI-modellen. Schattingen per april 2025.

Voorlopig lijkt de Verenigde Staten over voldoende reservecapaciteit aan elektriciteit te beschikken om aan de groeiende vraag te voldoen tot en met 2028 of 2029. Daarna kan, zonder een forse uitbreiding van de elektriciteitsproductie, het tempo waarin nieuwe datacenters worden gebouwd afnemen, aldus James.

Nutsbedrijven zijn inmiddels begonnen meer te investeren in hun elektriciteitsnet, mede door verouderde infrastructuur en een stijgende vraag. “De totale kapitaaluitgaven van nutsbedrijven kunnen oplopen tot ongeveer 200 miljard dollar, tegenover zo’n 130 tot 135 miljard dollar in 2020, waarbij mogelijk tot 20% direct gerelateerd is aan AI,” zegt James. Omdat nutsbedrijven hun investment‑grade kredietwaardigheid willen behouden, verwacht hij dat velen hun kapitaaluitgaven zullen financieren via aandelenemissies of aan aandelen gekoppelde financieringsvormen.

6. Vertragende economische groei

Volgens Franz is het onmogelijk om over een mogelijke AI‑bubbel te spreken zonder te begrijpen waar we ons bevinden in de economische cyclus. Kenmerken van een laat‑cyclische fase zijn doorgaans aanhoudende stijgingen van inflatie, rente en lonen — omstandigheden die de Amerikaanse centrale bank ertoe aanzetten het monetaire beleid te verkrappen.

Franz is van mening dat de Amerikaanse economie zich momenteel in de middenfase van de cyclus bevindt, een periode die doorgaans veerkrachtig is. Hij verwacht dat de productiviteitsgroei in de VS op de lange termijn kan oplopen tot 3% à 4%, wat de loonstijgingen op een hoger niveau kan houden en de bredere economische groei ondersteunt.

“Natuurlijk bestaat altijd de kans dat externe schokken AI‑gedreven aandelen fors onder druk zetten,” merkt Franz op. Hij noemt onder meer doorbraken die de kosten van AI‑training sterk verlagen of beleggers die zich terugtrekken uit de financiering van datacenters. “Toch denk ik dat we ons nog in een vroege fase van de technologische uitbouw van AI bevinden, waarbij de vraag het aanbod blijft overstijgen.”

Op langere termijn zal de strijd om dominantie binnen AI onvermijdelijk winnaars en verliezers opleveren. Maar de huidige technologische hyperscalers genereren aanzienlijke winsten en vrije kasstromen, waardoor een grote implosie vergelijkbaar met de dotcombubbel minder waarschijnlijk lijkt. “Elke cyclus kent zijn excessen en er zullen ongetwijfeld momenten van volatiliteit zijn,” besluit Franz, “maar deze cyclus lijkt nog ruimte te hebben om door te groeien.”