Vijf redenen waarom Europese banken weer in de gratie zijn en waarom ze voor beleggers aantrekkelijk blijven.

Als je op zoek zou zijn naar een groep aandelen die de Magnificent Seven (‘Mag Seven’) van de troon zou kunnen stoten, dan is de kans groot dat Europese banken niet bovenaan je lijstje zouden staan. Maar als we kijken naar het rendement over de afgelopen 12 maanden en sinds het begin van dit jaar, dan is dat precies wat er is gebeurd.

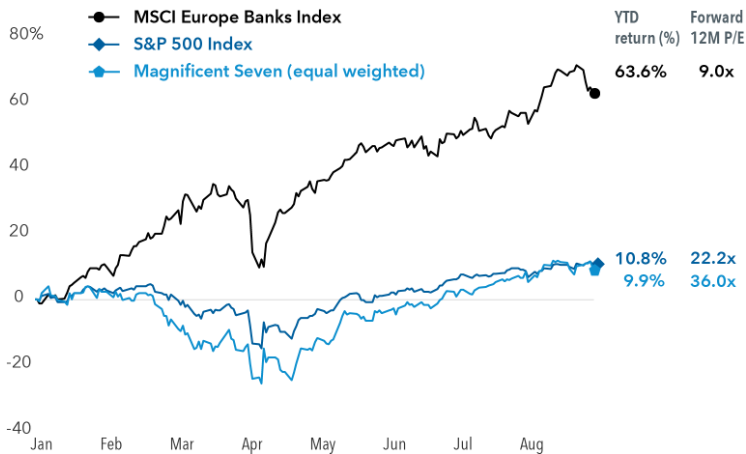

Europese banken hebben het uitstekend gedaan en hebben de Mag Seven-groep van Amerikaanse technologieleiders en de S&P 500-index aanzienlijk overtroffen. De MSCI Europe Bank Index heeft tot eind augustus een rendement van 63,6% behaald en is op weg naar het beste kalenderjaar sinds 1997. Ter vergelijking: de Mag Seven behaalde een rendement van 9,9%.

Dit is weliswaar een korte periode, maar het is een goede herinnering aan de voordelen van een breed gespreide portefeuille. Zelfs de meest verguisde sectoren kunnen zich herstellen, en dat gebeurt vaak op momenten dat geliefde marktsegmenten terugvallen, wat bijdraagt aan een gelijkmatiger totaalrendement.

Europese bankaandelen hebben in 2025 gedomineerd

In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bronnen: Capital Group, FactSet, RIMES. P/E = koers-winstverhouding. Rendementcijfers zijn gebaseerd op het totale rendement in USD. Gegevens van 1 januari 2025 tot en met 29 augustus 2025. De gemiddelde koers-winstverhouding (P/E) voor het komende jaar (FY1) wordt berekend door de aandelenkoers te delen door de consensusramingen voor de winst over de komende 12 maanden. De toekomstige koers-winstverhouding voor de Mag Seven is het naar marktkapitalisatie gewogen gemiddelde per 29 augustus 2025.

Als portefeuillebeheerder zag Equity Portfolio Manager Samir Parekh in 2022 een mogelijkheid toen hij ervan overtuigd was dat de rente in Europa zou stijgen als gevolg van de aanhoudende inflatie in de nasleep van de COVID-19-pandemie, de terugkeer van productieactiviteiten naar veel landen en de Russische invasie van Oekraïne.

Op dat moment waren veel Europese banken uit de gratie. Ze werden verhandeld tegen 30% tot 60% onder de boekwaarde – een enorme korting ten opzichte van grote Amerikaanse banken. Hogere rentetarieven kunnen gunstig zijn voor banken, omdat ze leiden tot hogere netto rente-inkomsten - een belangrijke inkomstenstroom voor banken en een belangrijke indicator voor hun financiële gezondheid.

De opmars van Europese banken vindt plaats te midden van een bredere rally voor niet-Amerikaanse aandelen, geholpen door grootschalige Duitse stimuleringsmaatregelen, een verzwakte Amerikaanse dollar en bezorgdheid over de buitenproportionele posities van bepaalde Amerikaanse technologieaandelen in wereldwijde marktindexen.

Hier zijn vijf redenen waarom Europese banken weer in de gratie zijn en waarom ze aantrekkelijk blijven:

1. Een normaal renteklimaat

Banken hebben acht jaar lang te maken gehad met negatieve rentetarieven van de Europese Centrale Bank (ECB). In juli 2022 is het beleid gewijzigd, wat heeft bijgedragen aan een stijging van de netto rentebaten. De rente steeg tot 4% voordat de ECB dit jaar het monetaire beleid begon te versoepelen. Maar ik denk dat deze cyclus van renteverlagingen bijna ten einde is. De huidige rente staat op 2%. De rentecurve is steiler (wat gunstig is voor banken) en de verwachtingen voor de termijnrente zijn ook gestabiliseerd. Zoals ik al zei, ben ik van mening dat de inflatie aanhoudend zal zijn. Doorgaans houden centrale banken de rente hoger om de inflatie af te remmen.

2. De regelgevingslasten zijn verlicht.

Banken hebben in de nasleep van de staatsschuldencrisis aanzienlijke kapitaalreserves opgebouwd en toezichthouders hebben bepaalde drempelvereisten verlaagd. Een van de gevolgen hiervan is een stijging van de dividenduitkeringen. Zo heeft de Italiaanse bank UniCredit haar jaarlijkse dividend verhoogd van 12 cent in 2020 naar 2,40 dollar per aandeel in 2024. Ook het huidige dividend op jaarbasis van de Spaanse bank BBVA is met 24,4% gestegen ten opzichte van vorig jaar, tot 0,74 dollar.

3. De kredietgroei trekt aan

We beginnen tekenen van kredietgroei te zien, iets wat vrijwel ongekend was sinds de Europese staatsschuldencrisis van 2010, die voor verschillende landen financiële reddingsoperaties tot gevolg had. Nu Duitsland vanaf 2026 stimuleringsmaatregelen gaat nemen, verwachten we dat de kredietgroei in heel Europa zal versnellen, met name in Duitsland. We verwachten ook niet dat kredietverliezen een probleem zullen vormen.

4. De tariefrisico's zijn laag.

In tegenstelling tot de automobielsector zijn veel Europese banken gericht op de binnenlandse markt en voeren zij hun activiteiten voornamelijk op nationaal niveau uit. Zij verhandelen geen fysieke goederen van het ene land naar het andere.

5. Waarderingen zijn redelijk

Ondanks de rally worden Europese banken tegen redelijke waarderingen verhandeld, gezien de verwachte heropleving van de economische groei in heel Europa. De winstgroeiramingen voor 2025 en 2026 zijn ook gestegen.

De waarderingen zijn ook niet hoog in vergelijking met hun Amerikaanse tegenhangers op basis van de koers-boekwaardeverhouding en de koers-winstverhouding. Op 9 september noteerde Deutsche Bank bijvoorbeeld 0,9 keer de boekwaarde en Banco Santander 1,2 keer, tegenover 2,4 keer voor J.P. Morgan en 1,4 keer voor Bank of America.

Het belang van een wereldwijd gediversifieerde portefeuille

De opmerkelijke prestaties van Europese banken zijn een goede herinnering om een wereldwijd gediversifieerde portefeuille te overwegen en een langetermijnperspectief te behouden. Naarmate de aandelenmarkt zich verder uitbreidt, kunnen zelfs de meest onwaarschijnlijke kandidaten waarde toevoegen.

LEES MEER RESEARCH VAN CAPITAL GROUP

Samir Parekh is aandelenportefeuillebeheerder en internationaal researchcoördinator met 23 jaar ervaring in de beleggingssector (per 31-12-2024). Hij heeft een postdoctorale graad in bedrijfskunde van het Indian Institute of Management in Ahmedabad en een bachelordiploma van het Sydenham College van de Universiteit van Bombay. Daarnaast is hij Chartered Financial Analyst®.

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het is niet mogelijk om rechtstreeks te beleggen in een index, aangezien deze niet wordt beheerd. De waarde van beleggingen en de inkomsten daaruit kunnen zowel stijgen als dalen en u kunt uw initiële inleg geheel of gedeeltelijk verliezen. Deze informatie is niet bedoeld als beleggings-, fiscaal of ander advies, noch als een uitnodiging om effecten te kopen of te verkopen.

Verklaringen die aan een persoon worden toegeschreven, geven de mening van die persoon weer op de datum van publicatie en weerspiegelen niet noodzakelijkerwijs de mening van Capital Group of haar gelieerde ondernemingen. Alle informatie is geldig op de aangegeven datum, tenzij anders vermeld. Sommige informatie is mogelijk afkomstig van derden en de betrouwbaarheid daarvan kan niet worden gegarandeerd.

Capital Group beheert aandelenactiva via drie beleggingsgroepen. Deze groepen nemen onafhankelijk beleggings- en stemrechtbeslissingen. Vastrentende beleggingsprofessionals verzorgen vastrentend onderzoek en beleggingsbeheer binnen de hele Capital-organisatie, maar voor effecten met aandelenkenmerken treden zij uitsluitend op namens een van de drie aandelenbeleggingsgroepen.

Copyright © 2025 Capital Group. Alle rechten voorbehouden.