Macrovooruitblik: groei hangt af van oorlog met Iran en uitrol van AI

De wereldwijde economische groei staat onder druk door de oorlog met Iran, stijgende olieprijzen en aanhoudende handelsconflicten. Tegelijkertijd is er één krachtige motor die dat grotendeels compenseert: investeringen in artificiële intelligentie (AI).

De AI‑hausse is zo omvangrijk dat zelfs als de activiteit in andere sectoren terugvalt, de totale economische groei positief kan blijven — met name in de Verenigde Staten, zegt Capital Group‑econoom Darrell Spence.

“Ik ben relatief voorzichtig geweest over de vooruitzichten voor de Amerikaanse groei,” aldus Spence, “maar het is nog steeds mogelijk dat het bbp aanzienlijk hoger uitkomt dan verwacht — rond de 2,5% of meer. Zo groot is de bijdrage van de AI‑wedloop.”

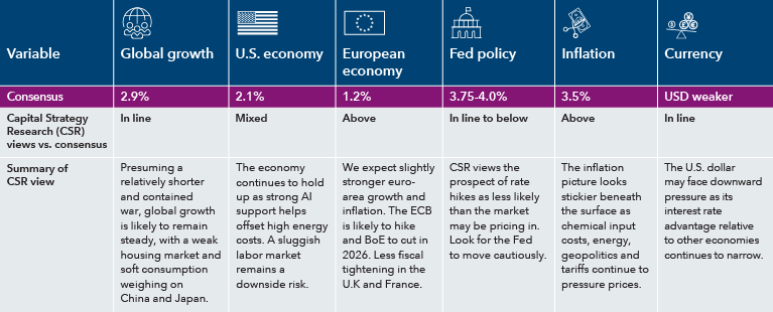

Oorlog met Iran en AI trekken de wereldeconomie uit elkaar

Bronnen: Capital Group, Bloomberg. Per 31 mei 2026. De consensuscijfers zijn gebaseerd op de gemiddelde Bloomberg-consensusramingen voor de verandering van de Amerikaanse CPI in 2026 (“Amerikaanse inflatie”) en de jaar-op-jaar BBP-groei in 2026 voor de wereld (“wereldwijde groei”), de Verenigde Staten (“Amerikaanse economie”) en de Europese Unie (“Europese economie”). De consensuscijfers voor „het beleid van de Fed“ zijn gebaseerd op de impliciete streefbandbreedte voor de federal funds rate, afgeleid uit de futuresprijzen voor december 2026. Het consensuscijfer voor „valuta“ is gebaseerd op de DXY-futuresprijzen tot en met december 2026. De standpunten van individuele portefeuillebeheerders en analisten kunnen afwijken van die van Capital Strategy Research (CSR). Stagflatie: een economisch klimaat dat wordt gekenmerkt door hoge inflatie in combinatie met trage economische groei (bbp) en hoge werkloosheid. ECB: Europese Centrale Bank. BoE: Bank of England. DXY: US Dollar Index.

Voor zowel de VS als de rest van de wereld hangt veel af van de duur en intensiteit van de oorlog met Iran, oplopende inflatie, een verzwakkende consument en de vraag of de AI‑hausse aanhoudt of afzwakt.

“Deze krachten werken tegen elkaar in en het kan nog wel even duren voordat duidelijk wordt welke kant het opgaat,” zegt Spence. Groei die afhankelijk is van één subsector is bovendien niet per definitie gezond.

In Europa dreigt richting het einde van het jaar een stagflatieschok doordat hogere energieprijzen op de economie drukken, zegt econoom Beth Beckett. “Die schok zal naar verwachting wel kleiner zijn dan in 2022, mede dankzij sterkere industriële activiteit en ruimer begrotingsbeleid in Duitsland.”

Hogere defensie-uitgaven geven de Europese luchtvaart- en defensiesector al een duidelijke impuls. Naar verwachting zet dat door, nu geopolitieke spanningen een steeds grotere rol spelen.

In Azië zetten een zwakke vastgoedmarkt en afnemende wereldhandel druk op de Chinese economie. Japan blijft achter doordat het conflict in het Midden-Oosten de export schaadt. Beide landen hebben bovendien te maken met beperkingen in de energievoorziening als gevolg van de oorlog met Iran. Zolang de Straat van Hormuz (deels) gesloten blijft, kan een beperkte olieaanvoer de groei verder afremmen, zeker wanneer strategische reserves slinken.

Olieprijsschok blijft een risico

De oorlog met Iran onderstreept dat de wereldeconomie nog altijd afhankelijk is van olie. Wanneer de aanvoer wordt verstoord, werken hogere prijzen snel door naar bedrijven, consumenten en financiële markten.

Ongeveer een vijfde van de wereldwijde olievoorziening gaat via de Straat van Hormuz. Verstoring heeft daardoor vrijwel direct effect op brandstofprijzen. Zelfs in de Verenigde Staten, de grootste olieproducent ter wereld, is de benzineprijs sinds het begin van de oorlog met circa 53% gestegen.

“De economische risico’s zijn duidelijk en nemen toe naarmate het conflict langer duurt,” zegt aandelenbeheerder Paul Benjamin. “Een langdurige oorlog kan leiden tot zwakkere aandelenmarkten, een sterkere dollar en oplopende kredietspreads.”

Tegelijkertijd herstellen aandelenmarkten historisch gezien vaak relatief snel van geopolitieke schokken, zolang die niet leiden tot langdurige verstoringen van het aanbod. In eerdere oliecrises daalden aandelen kort na de schok, maar lieten zij daarna weer herstel zien. Markten kijken vooruit en kunnen al anticiperen op een oplossing.

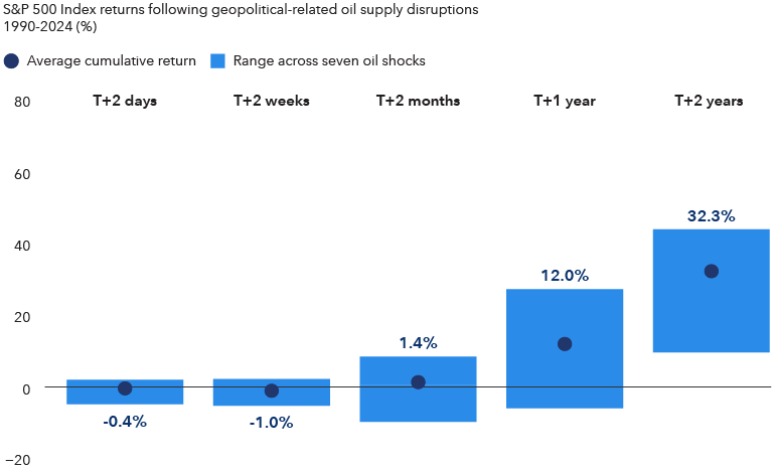

Oorlogen drijven olieprijzen op, maar aandelenmarkten herstellen doorgaans snel

Bronnen: Capital Group, Bloomberg, S&P Global. Geopolitieke schokken zijn onder meer: de Golfoorlog (aug. 1990), de Tweede Golfoorlog (mrt. 2003), verstoringen van de aanvoer uit de Nigerdelta (feb. 2006), de Arabische Lente, de burgeroorlog in Libië (feb. 2011), het risico op sluiting van de Straat van Hormuz, sancties tegen Iran (december 2011), drone-aanval op Saoedische installaties (september 2019), Russische invasie van Oekraïne (februari 2022). De data van de gebeurtenissen zijn afgestemd op de dichtstbijzijnde waarneembare marktprijs („T“). Indien een schok plaatsvindt op een niet-handelsdag, wordt de voorafgaande handelsdag als startdatum gehanteerd. De rendementen over de horizon worden gemeten aan de hand van de eerste beschikbare handelsdag op of na de aangegeven kalenderhorizon (bijv. „T+2 dagen“). De cijfers geven het totale rendement weer. Per 31 mei 2026.

Amerikaanse midterms: eerst onrust, daarna herstel

Beleggers hebben wellicht hun aandacht nog niet volledig gericht op de Amerikaanse midtermverkiezingen, maar die komen snel dichterbij en kunnen effect hebben op de aandelenmarkt.

Analyse van meer dan negentig jaar S&P 500‑data laat zien dat aandelen in midtermjaren vaak een herkenbaar patroon volgen: meer volatiliteit, gematigde rendementen en, na de verkiezingen, een herstel.

Op dit moment wordt de markt gedreven door een combinatie van stijgende bedrijfswinsten, de oorlog met Iran en de sterke rally in AI‑aandelen. Dat kan veranderen naarmate de verkiezingen dichterbij komen en de politieke spanningen oplopen.

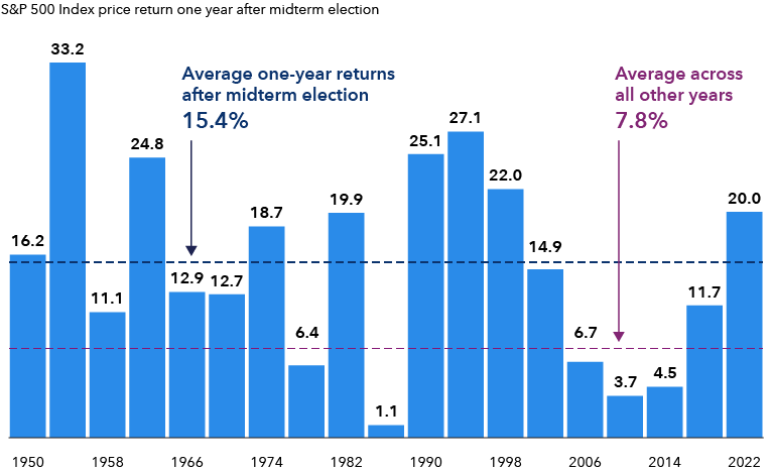

Na volatiliteit rond midterms herstellen Amerikaanse aandelen doorgaans

Bronnen: Capital Group, S&P Global, RIMES. Bij de berekeningen wordt in alle verkiezingsjaren de verkiezingsdag als startdatum gehanteerd en in andere jaren 5 november als vervangende startdatum. In de grafiek worden alleen jaren met tussentijdse verkiezingen weergegeven. De koersrendementen zijn exclusief herbelegging van dividenden en kapitaaluitkeringen. Per 31 december 2025.

Historisch gezien zijn rendementen in het jaar na midterms juist sterk, met een gemiddeld rendement van 15,4% sinds 1950. Voor langetermijnbeleggers zijn deze kortetermijnschommelingen meestal minder relevant. “Er zullen schommelingen zijn,” zegt aandelenbeheerder Chris Buchbinder, “maar ik verwacht niet dat de verkiezingsuitslag op zichzelf doorslaggevend is voor de lange termijn.”

Historisch gezien ondervindt de zittende partij bij midterms vaak tegenwind, wat doorgaans in het voordeel van de Democraten werkt, zegt politiek econoom Matt Miller van Capital Group. Tegelijk is het nog te vroeg om conclusies te trekken. “Vijf maanden is een lange periode in de politiek,” aldus Miller. “De campagne zal aan intensiteit winnen, met veel middelen en aandacht. Dat kan de verkiezingen spannender maken dan nu wordt verwacht en de Republikeinen mogelijk toch een verrassende overwinning bezorgen.”

Darrell R. Spence is econoom en heeft 33 jaar ervaring in de beleggingssector (per 31 december 2025). Hij heeft een bachelor in economie van Occidental College en is CFA‑charterholder. Daarnaast is hij lid van de National Association for Business Economics.

Beth Beckett is econoom en heeft 6 jaar ervaring in de sector (per 31 december 2025). Zij heeft een master in economische geschiedenis van de London School of Economics and Political Science en een bachelor in economie van Durham University.

Paul Benjamin is aandelenportefeuillebeheerder met 20 jaar ervaring in de beleggingssector (per 31 december 2025). Hij heeft een MBA van Stanford en een bachelor in finance en religie van Northwestern College.

Chitrang Purani is obligatieportefeuillebeheerder met 22 jaar ervaring in de beleggingssector (per 31 december 2025). Hij heeft een MBA van de University of Chicago en een bachelor in finance van Northern Illinois University. Daarnaast is hij CFA‑charterholder.

Chris Buchbinder is aandelenportefeuillebeheerder met 30 jaar ervaring in de beleggingssector (per 31 december 2025). Hij heeft een bachelor in economie en internationale betrekkingen van Brown University.a { text-decoration: none; color: #464feb; } tr th, tr td { border: 1px solid #e6e6e6; } tr th { background-color: #f5f5f5; }

Matt Miller is politiek econoom met 35 jaar ervaring en werkt sinds 10 jaar bij Capital Group (per 31 december 2025). Hij heeft een rechtenopleiding van Columbia University en een bachelor van Brown University.