Een uniek moment in de markt en het belang van actief oordeel

Martin Romo, Chair en Chief Investment Officer

13 juli 2026

De markt bevindt zich in een uitzonderlijke situatie. De concentratiegraad binnen veel aandelenindices is aanzienlijk toegenomen.

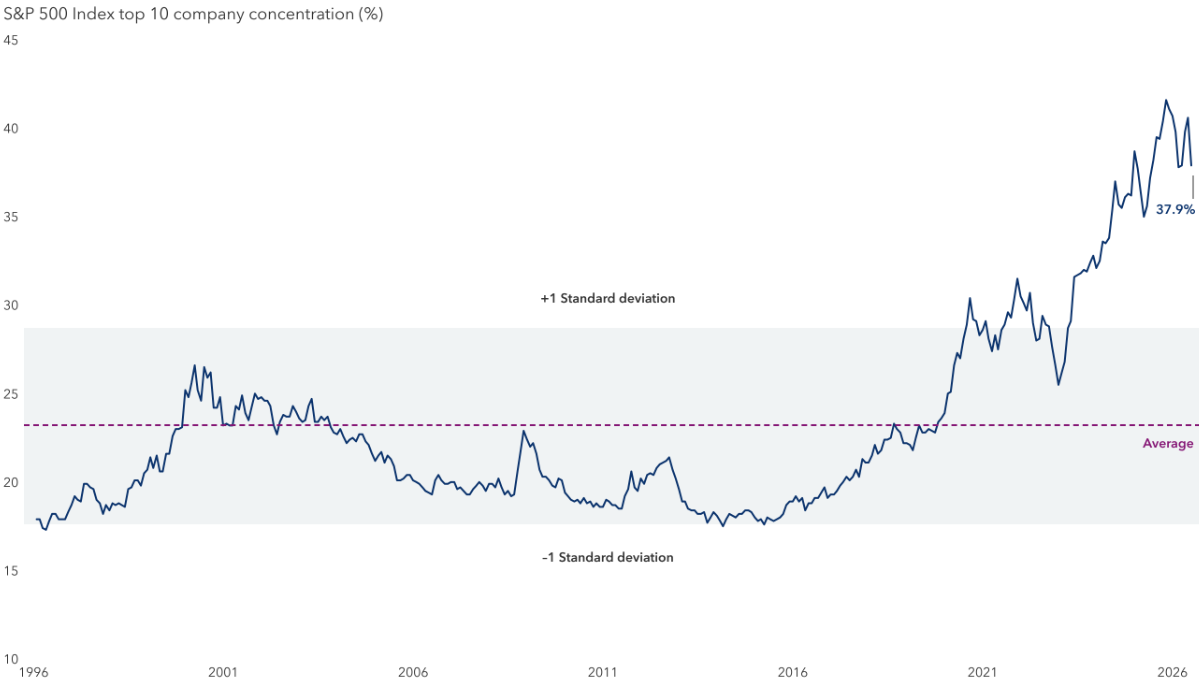

De cijfers spreken boekdelen. De tien grootste bedrijven in de S&P 500 vertegenwoordigen inmiddels bijna 40% van de index. Een niveau dat sinds het midden van de jaren zestig niet meer is voorgekomen. Bedrijven in de halfgeleidersector naderen samen een weging van één vijfde van de S&P 500. In opkomende markten is de concentratie nog scherper: drie ondernemingen - TSMC, Samsung en SK Hynix - zijn goed voor 29% van de MSCI EM Index.

Nu deze concentratie oploopt, leek het mij passend de investmentgroep van Capital nog eens nadrukkelijk op onze verantwoordelijkheden te wijzen. Dat heb ik gedaan samen met vicevoorzitter Jody Jonsson en CEO Mike Gitlin. Diezelfde boodschap wil ik nu met u delen.

Zoals ik mijn collega’s heb gezegd: de missie van Capital Group - het verbeteren van levens door succesvol beleggen - brengt een grote verantwoordelijkheid met zich mee. Aan ons is het vermogen toevertrouwd van particulieren, families en instellingen die op ons rekenen om vermogen te laten groeien, inkomen te genereren, pensioenen te financieren en blijvende nalatenschappen mogelijk te maken.

Dat betekent dat wij moeten streven naar superieure langetermijnresultaten, gecorrigeerd voor risico, en met de discipline om het vermogen van beleggers te beschermen in extreme marktomstandigheden. We moeten niet simpelweg het risicoprofiel van een index kopiëren wanneer die index uitzonderlijk geconcentreerd of opgerekt is, zoals vandaag in toenemende mate het geval is.

Hoe de huidige marktstructuur concentratie aanjaagt

Dit is geen pleidooi tegen het bezit van de bedrijven die de AI-revolutie dragen. Veel daarvan zijn uitzonderlijke ondernemingen met duurzame vooruitzichten. Het punt is dat benchmarks, en de passieve strategieën die ze volgen, bij de huidige wegingen en waarderingen steeds meer uitgaan van één dominante uitkomst.

Dat hebben we eerder gezien. Markten kennen altijd perioden waarin het leiderschap zich vernauwt rond een overtuigend toekomstbeeld. Soms blijkt dat beeld juist. Soms is het gedeeltelijk juist, maar volledig ingeprijsd. En soms blijken de grootste winnaars andere partijen dan beleggers vooraf verwachten.

In 1980 vertegenwoordigden fossiele brandstoffen 29% van de S&P 500; vandaag is dat ongeveer 3%. Op het hoogtepunt van de Japanse beurszeepbel eind jaren tachtig nam Japan 44% van de MSCI World Index in; vandaag is dat circa 5%. Het zijn geen perfecte vergelijkingen, en concentratie is geen timinginstrument. Maar ze illustreren wel krachtig dat indexwegingen steeds geconcentreerder kunnen worden naarmate de overtuiging in een dominant thema groeit.

De geschiedenis leert dat de marktleiders van het ene tijdperk zelden die van het volgende zijn. Actieve beheerders kunnen met research en oordeel inspelen op veranderend marktleiderschap. Juist wanneer het enthousiasme breed gedragen is, is een nuchtere blik op fundamentals essentieel.

Een beperkt aantal aandelen drijft de toenemende concentratie in de markten

Bronnen: Capital Group, FactSet, S&P Global. De cijfers geven de concentratie weer van de tien grootste bedrijven naar marktkapitalisatie binnen de index. De standaarddeviatie is een statistische maatstaf voor de mate waarin waarden afwijken van het gemiddelde. Hoe hoger de uitkomst, hoe groter de spreiding. De weergegeven gegevens zijn maandelijks en beslaan de periode van 31 januari 1996 tot en met 30 juni 2026.

Passieve beleggers lopen mogelijk onbedoelde risico’s

Een passieve allocatie is per definitie een benchmarkvolgende positie, zonder mechanisme om waarderingsrisico’s, positieomvang of veranderingen in onderliggende fundamentals te sturen. Indices beoordelen niet of een bedrijf sterker of zwakker wordt, of de concurrentiepositie verbetert of verslechtert, of dat de huidige prijs een adequate vergoeding biedt voor langetermijnrisico’s.

Jody Jonsson verklaarde recent voor het Amerikaanse Congres dat er een wijdverbreid misverstand bestaat dat indexfondsen voor de meeste beleggers per definitie veiliger zouden zijn. Zij benadrukte dat een indexfonds niet beoordeelt of markten overgewaardeerd zijn, of een sector zich in een bubbel bevindt, of dat een individueel belang is verslechterd.

Nu indexbeleggen is gegroeid tot circa de helft van het beheerd vermogen in de VS, is het aandeel beleggers dat actief prijs en fundamentals tegen elkaar afweegt, afgenomen. Zoals Jody aangaf, spelen actieve beheerders een essentiële rol in prijsontdekking, het proces waarbij informatie wordt vertaald in prijzen, terwijl indexfondsen dat per definitie niet doen.

Tijd om te herbalanceren en oordeel te gebruiken

Dat betekent uiteraard niet dat we AI-gerelateerde bedrijven moeten mijden als grondig onderzoek ons overtuigt. Integendeel, we moeten zoeken naar ondernemingen die AI benutten om productiviteit te verhogen, hun concurrentievoordelen te versterken en hun markten te verbreden. Wij onderzoeken en beleggen wereldwijd, over de hele waardeketen, op zoek naar kansen die in benchmarks worden onderschat en waar waarderingen aantrekkelijk zijn in verhouding tot het risico.

Daarbij moeten we onze posities bepalen met het besef dat benchmarks scheef kunnen groeien in markten zoals we die nu zien.

Onze cliënten verwachten van ons dat wij niet simpelweg het risicoprofiel van een index repliceren.. Zij verwachten dat wij onderscheid maken, weloverwogen keuzes maken en op de lange termijn solide resultaten leveren.

Onze taak is trouw te blijven aan een beleggingsproces dat al bijna een eeuw standhoudt. Die traditie gaat terug op onze oprichter, Jonathan Bell Lovelace. Hij onderkende vroeg de kracht van gezamenlijk onderzoek, diverse perspectieven en een langetermijnvisie; de fundamenten van The Capital System™. Dat systeem is niet ontworpen voor makkelijke markten. Het is ontworpen voor markten zoals deze.

De winnaars van deze periode moeten zowel moedig als bescheiden zijn. Moedig genoeg om sterke bedrijven te bezitten wanneer de fundamentals dat rechtvaardigen. Bescheiden genoeg om te erkennen dat geen enkel thema, hoe krachtig ook, de portefeuille mag domineren. Moedig genoeg om af te wijken van de benchmark wanneer risico en rendement dat vragen. En bescheiden genoeg om te beseffen dat afwijking ongemakkelijk kan zijn, maar noodzakelijk – zeker wanneer een smalle markt blijft stijgen.

Martin Romo is voorzitter en chief investment officer van Capital Group. Daarnaast is hij aandelenportefeuillebeheerder met 33 jaar ervaring in de beleggingssector (per 31 december 2025). Hij behaalde een MBA aan de Stanford University en een bachelordiploma architectuur aan de University of California, Berkeley.