Institutionele beleggers kiezen opvallend vaak voor beginnende fondsmanagers, ondanks het ontbreken van een bewezen trackrecord. Nieuw onderzoek wijst erop dat historische rendementen slechts een deel van die keuze verklaren. Factoren als bestaande relaties, sociale netwerken en de druk om kapitaal te investeren blijken minstens zo belangrijk.

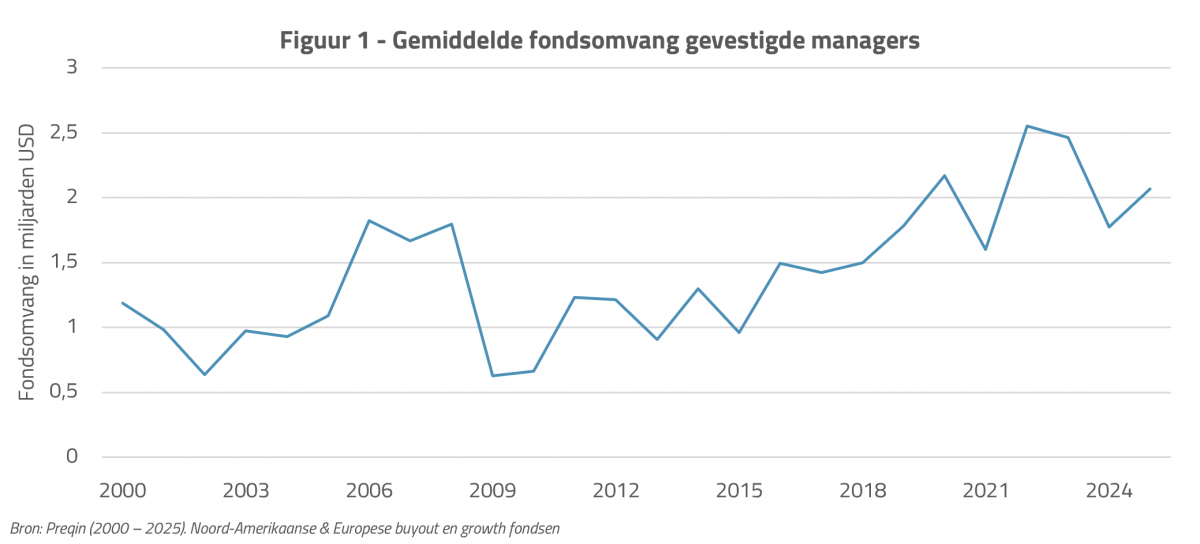

Sinds 2000 is het beheerd vermogen in private markten gegroeid van 831 miljard dollar naar 18.632 miljard dollar per eind 2025. Deze groei wordt voor een groot deel opgevangen door succesvolle managers die steeds meer geld ophalen voor hun fondsen (zie Figuur 1). Tegelijkertijd draagt ook een groeiend aantal nieuwe, startende managers substantieel bij aan de groei van de industrie. Dit roept vragen op: als investeerders instappen bij beginnende managers, doen ze dat dan wel op basis van een grondige analyse, en wat zijn de implicaties voor rendementen?

Historische rendementen onvolledig

Uit een onlangs in het Journal of Financial Economics gepubliceerd onderzoek van Amit Goyal, Sunil Wahal en M. Deniz Yavuz bleek hoe institutionele beleggers hun investeringsbeslissingen maken. Op basis van meer dan 60.000 commitments bleek dat naast rendement ook factoren zoals sociale dynamiek, netwerk en strategische samenwerkingen een belangrijke rol spelen bij allocatiebeslissingen. Allereerst is het historische trackrecord van een manager bepalend om te worden geselecteerd. Een top-25-procent-manager heeft ongeveer twee keer zoveel kans om te worden geselecteerd vergeleken met een slecht presterende manager.

Verrassend genoeg bestaat voor beginnende managers een vergelijkbare verhoogde kans om geselecteerd te worden. Oftewel, het onbewezen potentieel van een beginnende manager lonkt net zo sterk als de bewezen staat van dienst van een gevestigde partij. Een mogelijke verklaring zou zijn dat de voorspellende waarde van historische rendementen in de loop der tijd is afgenomen, maar die verklaring houdt in het onderzoek geen stand: ook wanneer de onderzoekers uitsluitend naar de periode 1995-2007 keken, bleef het patroon overeind. De verklaring ligt dus niet bij een dalende selectiekans voor topmanagers, maar bij een hoge selectiekans voor onbewezen partijen. Kortom, niet alleen historische rendementen bepalen de kans voor managers om geselecteerd te worden. Bovendien identificeert het onderzoek vier andere immateriële factoren die de selectiekans sterk beïnvloeden:

- Een eerdere investering bij dezelfde manager: maakt de kans op herselectie bijna tien keer zo groot en is daardoor de meest bepalende factor. Dit verklaart mogelijk waarom ook minder sterke managers nieuw kapitaal blijven ophalen.

- Persoonlijke relaties: vergroten de kans om geselecteerd te worden met 50 procent. Bij startende managers gaat het zelfs om een verdubbeling.

- Lokale vestiging: als een manager in dezelfde regio is gevestigd als de investeerder, is de kans op selectie twee keer zo groot, mogelijk deels gedreven door home bias en fiscale voordelen.

- Investeringen door vakgenoten: wanneer vakgenoten eerder in het fonds van een manager stapten, stijgt de kans op selectie met ongeveer 50 procent.

Breed belegd, maar in zwakkere handen?

Hoewel nieuwe fondsbeheerders twee keer zo veel kans hebben om geselecteerd te worden, blijven hun rendementen volgens de onderzoekers structureel achter bij die van gevestigde managers. Het gerealiseerde rendement ligt 1 procent lager dan het gemiddelde, terwijl managers met sterke historische prestaties een outperformance van 2,6 procent behalen.

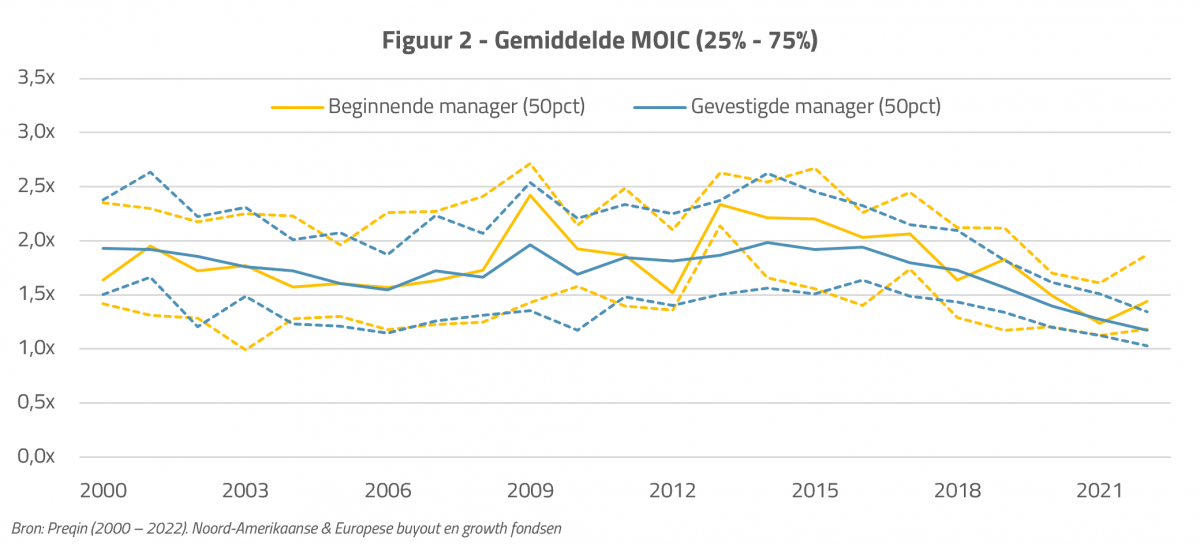

Deze uitkomst is echter sterk afhankelijk van de gebruikte berekeningsmethode en dataset. Op basis van ons eigen dataonderzoek op basis van Preqin-data ontstaat een genuanceerder beeld: beginnende managers presteren vergelijkbaar met gevestigde managers op zowel IRR- als MOIC-basis (zie Figuur 2).

Of investeerders bewust kiezen voor beginnende managers vanwege hogere verwachte rendementen, is op basis van deze cijfers dus niet eenduidig vast te stellen. Drie andere potentiële verklaringen die worden onderzocht zijn dat beginnende managers:

- toegang bieden tot hun toekomstige fondsen;

- kosten verlagen via meer toegang tot co-investeringen; en

- uitschieterrendementen behalen.

Alle drie deze argumenten houden echter beperkt stand in de data. Zo blijft slechts een zeer klein deel van de beginnende managers langjarig actief (minder dan 1 procent) en ligt het aantal aangeboden co-investeringen juist lager dan bij topmanagers. Ten slotte vertoont het potentiële uitschieterrendement geen uniform patroon in de data (zie Figuur 2).

Werkelijke oorzaak: druk om te investeren

De werkelijke verklaring om te alloceren aan startende managers lijkt eenvoudiger: investeringsdruk, gedefinieerd als (i) de mate waarin een investeerder onder zijn allocatiedoelstelling zit en (ii) hoe sterk het commitment-tempo groeit, speelt een centrale rol. Zo kiezen investeerders met een hoge investeringsdruk ongeveer 2,5 keer vaker voor een beginnende manager tegenover 2,2 keer vaker voor een top 25 procent manager. Zonder allocatiedruk verandert dit beeld: de kans op een beginnende manager daalt naar 1,9 keer, terwijl die voor een topmanager op 2,2 keer blijft. Investeerders met investeringsdruk lijken dus liever te investeren bij nieuwe managers dan grotere bedragen bij gevestigde namen te plaatsen.

Implicaties voor portefeuilleconstructie

Het tempo waarin kapitaal moet worden weggezet, kan hierdoor zelf een risicofactor worden. Wanneer de druk om te investeren toeneemt, groeit de verleiding om uit te wijken naar beginnende managers, ook al levert dat niet aantoonbaar betere rendementen op. Daarnaast beïnvloeden immateriële factoren, zoals eerdere investeringen, persoonlijke relaties en de thuisbasis van de manager, de selectie.

De potentiële aantrekkelijkheid van private markten als beleggingscategorie zegt op zichzelf onvoldoende over de kwaliteit van een individuele investering. Wie wil profiteren van de rendementen die private markten kunnen bieden, kan dat het meest effectief doen via een gedisciplineerd selectieproces, met voldoende data en zonder de druk om te investeren als limiterend principe. Ontbreekt die mogelijkheid, dan is discipline in de selectiemethodiek des te belangrijker.

Benjamin Houkes is analist bij Bluemetric, een adviseur voor onder meer family offices en lid van het expertpanel van Investment Officer.