De dollar ging dit jaar hard onderuit door onzekerheid over Trumps tariefbeleid en een herbeoordeling van Amerikaanse beleggingen. De impact van die zwakkere dollar op Amerikaanse aandelen hangt vooral af van de achterliggende oorzaak: als de zwakte wordt gedreven door oplopende begrotings- en handelstekorten en teruglopende belangstelling voor Amerikaanse beleggingen, stijgen risicopremies en komen waarderingen onder druk. Buiten de VS bepaalt de beleidsreactie per land of een zwakke dollar steun biedt of juist schaadt. Houdt de dollardaling aan, dan wordt de vermeende Amerikaanse uitzonderingspositie nadrukkelijk op de proef gesteld, stelt Tina Fong, econoom bij Schroders.

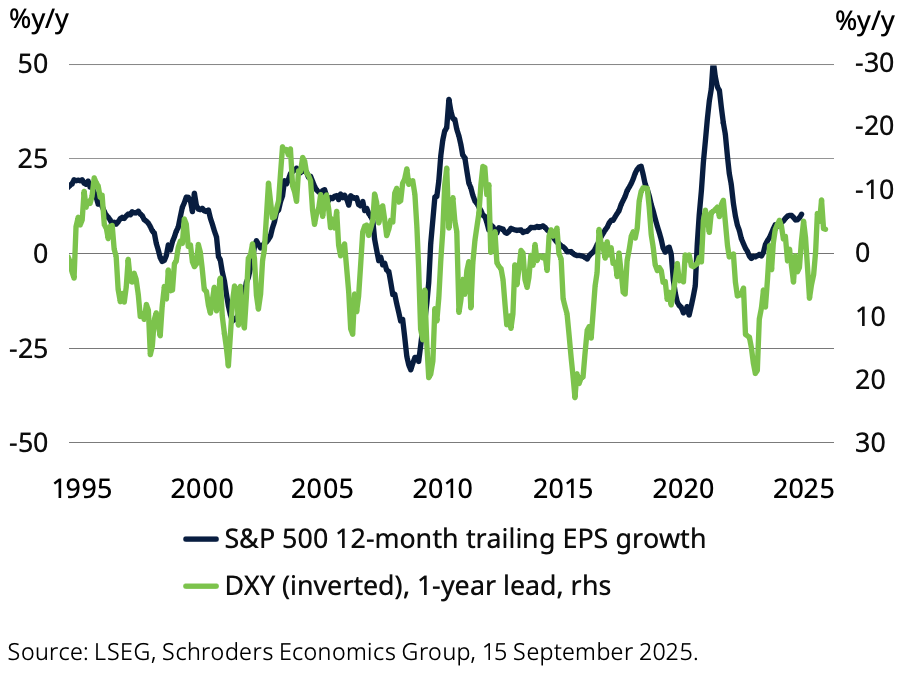

Sinds de jaren 2000 is een zwakkere dollar over het algemeen gunstig geweest voor Amerikaanse aandelen. Door de globalisering is het belang van buitenlandse inkomsten voor Amerikaanse bedrijven toegenomen. Een zwakkere dollar verhoogt de gerealiseerde bedrijfswinst omdat buitenlandse inkomsten worden omgerekend naar hogere winsten in dollars. Een zwakkere dollar verbetert ook het concurrentievermogen van de Amerikaanse export, wat de omzetgroei van bedrijven ondersteunt.

Afbeelding: Amerikaanse bedrijfswinsten profiteren van dalende dollar...

Schroders’ S&P 500-model, dat macro-economische aannames zoals de wereldwijde bbp-groei meeneemt, schat dat een daling van de dollar met 20% de winst van de S&P 500 met ongeveer 4% zou doen stijgen. Deze prognose gaat er echter vanuit dat bedrijven een groot deel van hun winst in het buitenland blijven behalen. Als het tariefbeleid van Trump ertoe leidt dat bedrijven hun productie terugbrengen naar eigen land of hun internationale activiteiten beperken, zou het voordeel van een zwakkere dollar kunnen afnemen.

Wat nog belangrijker is, als de dollar verzwakt omdat beleggers hun vertrouwen in Amerikaanse beleggingen verliezen en minder bereid zijn om de dubbele tekorten te financieren, zou dit kunnen leiden tot een hogere risicopremie. In de praktijk betekent dit dat beleggers een hoger rendement zouden eisen om Amerikaanse staatsobligaties en aandelen aan te houden. Dat zou de financieringskosten in de hele economie opdrijven en de financiële omstandigheden verscherpen, waardoor de stijgende obligatierentes het concurrentievoordeel van een zwakkere munt meer dan teniet zouden doen.

In vergelijking met andere aandelenmarkten zijn Amerikaanse aandelen gevoeliger voor stijgende obligatierentes. Dit komt door hun hogere weging in groeiaandelen, in sectoren zoals technologie en consumptiegoederen, die gevoeliger zijn voor stijgende financieringskosten. Dit staat in contrast met de financiële en energiesectoren, die minder gevoelig zijn voor hogere rentes.

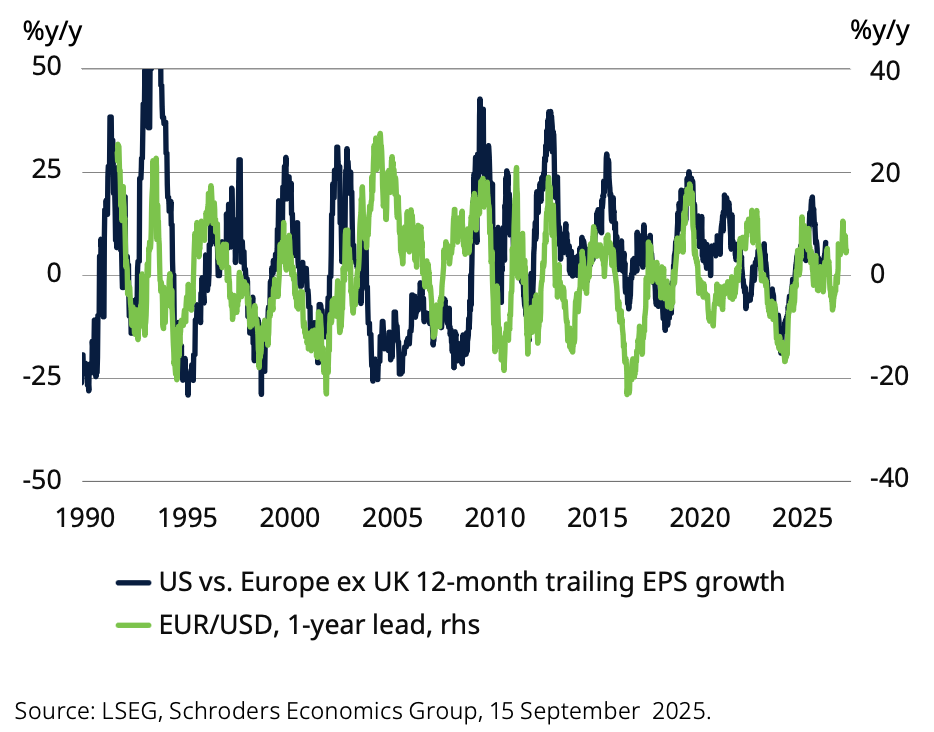

Sterke euro gunstig voor bedrijven die op de binnenlandse markt gericht zijn

Wanneer de dollar daalt, heeft dat doorgaans een negatief effect op de winst van Europese bedrijven. Dit komt doordat een sterkere euro de Europese export wereldwijd minder concurrerend maakt. Dit kan leiden tot een daling van de omzet en winst, vooral omdat veel Europese bedrijven sterk afhankelijk zijn van internationale inkomsten. Bijna 70% van de Europese bedrijven genereert inkomsten buiten de regio.

Afbeelding: Sterkere euro vormt tegenwind voor Europese bedrijven

Sectoren als technologie, consumptiegoederen en industrie worden bijzonder hard getroffen door een zwakkere dollar. Aan de andere kant zullen sectoren die zich voornamelijk richten op binnenlandse klanten of grondstoffen die voornamelijk afkomstig zijn uit de eurozone, waarschijnlijk beter presteren in deze omgeving. Als de euro stijgt omdat de Europese economie het goed doet of omdat beleggers optimistischer zijn over de toekomstige groei, dan zal de sterkere munt de bedrijfswinsten wellicht niet zo sterk schaden.

Dit jaar hebben zowel de euro als de Europese aandelenmarkten een opleving gekend, dankzij verbeterde groeivooruitzichten, vooral doordat Duitsland de uitgaven fors stimuleert via overheidsbestedingen. Om sectoren te helpen die sterk afhankelijk zijn van buitenlandse inkomsten, zouden beleidsmakers ondersteunende maatregelen kunnen nemen.

Maar het kan even duren voordat deze maatregelen effect hebben en het is mogelijk dat ze niet het beoogde resultaat opleveren. Bovendien kan het versoepelen van de begroting door overheden om de groei te ondersteunen, leiden tot hogere langetermijnfinancieringskosten door hogere risicopremies. Dat zou de aandelenkoersen kunnen drukken. De Europese markt is echter minder gevoelig voor stijgende obligatierentes.

Profiteren aandelen uit opkomende markten het meest van een zwakkere dollar?

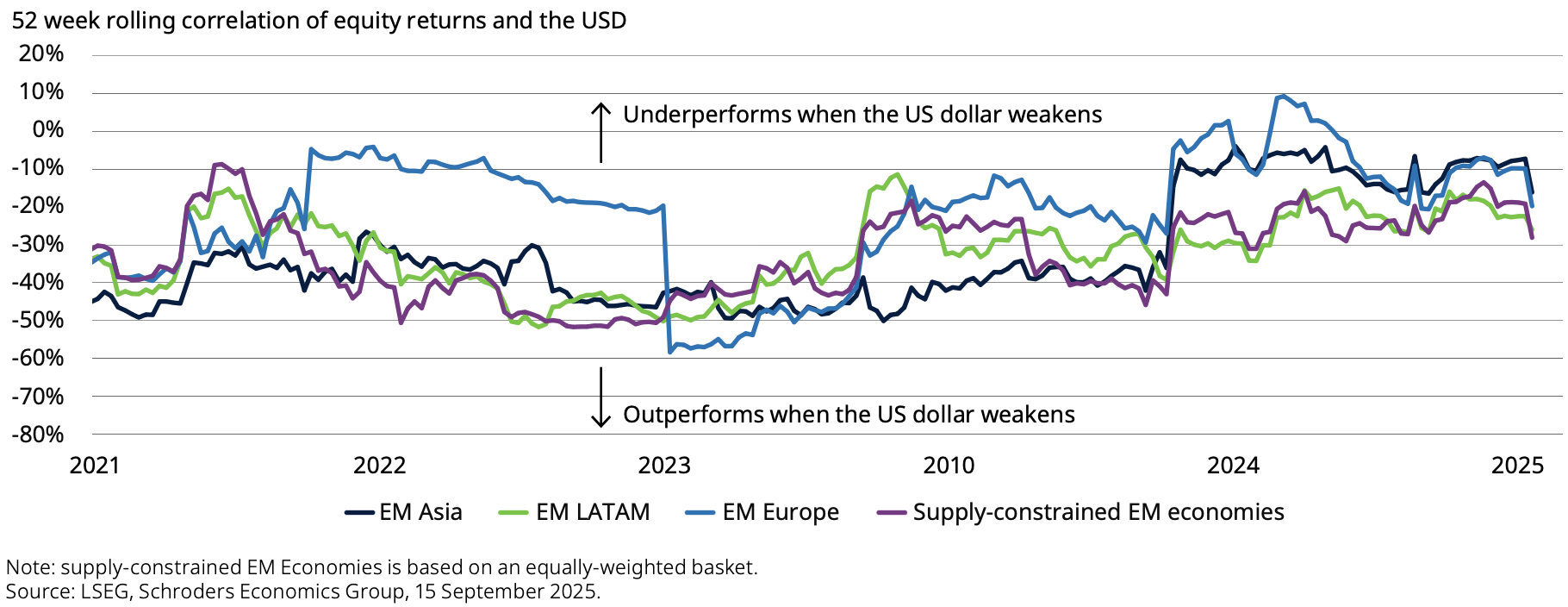

Een zwakkere dollar kan opkomende markten op verschillende manieren helpen. Ten eerste leidt dollarzwakte doorgaans tot lagere wereldwijde prijzen voor voedsel, energie en Chinese importproducten, wat de inflatie helpt verminderen. Dit geeft centrale banken in deze opkomende markten meer ruimte om de rente te verlagen en de lokale groei te ondersteunen.

Ten tweede wordt het bij een dalende dollar voor landen en bedrijven gemakkelijker om hun dollarschulden af te lossen, waardoor hun financiële gezondheid verbetert. Als beleggers kapitaal van Amerikaanse beleggingen naar opkomende markten verschuiven, kan dit leiden tot een sterkere kapitaalinstroom, wat vooral belangrijk is voor regio's die sterk afhankelijk zijn van buitenlandse investeringen. Opkomende markten met een beperkt aanbod, zoals Zuid-Afrika, Indonesië, Turkije en delen van Latijns-Amerika zouden kunnen profiteren van dit gunstigere klimaat.

Afbeelding: Sommige EM-aandelenmarkten stijgen meer wanneer de dollar daalt

Kortom…

Een zwakkere dollar heeft gemengde gevolgen voor de wereldwijde aandelenmarkten. Doorgaans stimuleert dit de bedrijfswinsten in de VS door een verbeterd exportconcurrentievermogen en omrekening van buitenlandse inkomsten. Maar de bredere impact op Amerikaanse aandelen is waarschijnlijk negatief als de daling van de dollar een weerspiegeling is van afnemend beleggersvertrouwen en stijgende risicopremies, wat de obligatierente kan doen stijgen en de waarderingen kan drukken.

Daarentegen zullen opkomende markten profiteren van deflatoire rugwind, verbeterde schulddynamiek en sterkere kapitaalinstroom. Terwijl Europese aandelen te maken hebben met tegenwind vanwege hun hoge exposure aan buitenlandse inkomsten, kunnen binnenlandse sectoren enige veerkracht bieden. Uiteindelijk daagt de zwakkere dollar het Amerikaanse exceptionalisme uit en hervormt het het regionale marktleiderschap.

Lees meer in het artikel A weaker US dollar: implications for global equity markets van Tina Fong, econoom bij Schroders.

Lees ook de volgende artikelen:

> A weaker dollar: how would it play out for global inflation and growth?

Dit artikel onderzoekt de macro-economische rimpel-effecten van de dalende dollar, van stagflatierisico's in de VS tot deflatoire tegenwind in opkomende markten. Het gaat ook in op tweede-ronde-effecten, zoals beleidsreacties en handelsdynamiek.

Achter de dalende dollar tekent zich een structureel significantere verschuiving af: de toenemende correlatie tussen de dollar en wereldwijde aandelen. Dit betekent een opmerkelijke verandering ten opzichte van de traditionele rol van de dollar als diversificatiemiddel voor beleggingsportefeuilles.