In een wereld waar geopolitiek, economie en financiële markten steeds meer in elkaar grijpen, groeit de behoefte aan tastbare zekerheid. Beleggers en centrale banken zoeken bescherming tegen politieke spanningen, schuldenbergen en muntverzwakkingen. In dat klimaat behoudt goud zijn unieke veilige haven-rol: een politiek neutrale waardeopslag die losstaat van nationale belangen, sancties en kredietrisico’s. Toch is goud geen wondermiddel, stellen multi-asset experts van Schroders, Oliver Taylor en Joven Lee. Het edelmetaal biedt stabiliteit en diversificatie, maar blijkt géén feilloze bescherming tegen inflatie. De kracht van goud ligt vooral in zijn onafhankelijkheid en zijn vermogen om beleggingsportefeuilles veerkrachtiger te maken in een onzekere, multipolaire wereld.

Goud als politiek onafhankelijke diversificatie

In een steeds meer gefragmenteerde wereld biedt goud iets wat staatsobligaties niet kunnen: onafhankelijkheid van politiek en kredietrisico. Waar staatsleningen, zoals Amerikaanse Treasuries, gekoppeld zijn aan de betrouwbaarheid van de uitgevende overheid en vaak binnen die jurisdictie worden bewaard, is goud een niet-soevereine waardeopslag.

Dat maakt goud aantrekkelijk voor centrale banken en beleggers die hun reserves willen spreiden. De recente geschiedenis toont aan dat het bezit van staatsobligaties politieke risico’s met zich meebrengt door geopolitieke spanningen, sancties en bevroren buitenlandse reserves,

Goud kent die kwetsbaarheid niet: het kan niet worden bevroren of gesanctioneerd en vormt daardoor een neutraal bezit in een multipolaire wereld, waarin de dominantie van de dollar langzaam afneemt. Bovendien presteert goud historisch goed in tijden van financiële instabiliteit en schuldencrises. Een strategische allocatie biedt stabiliteit, terwijl een tactische allocatie beleggers in staat stelt snel te reageren op acute geopolitieke risico’s.

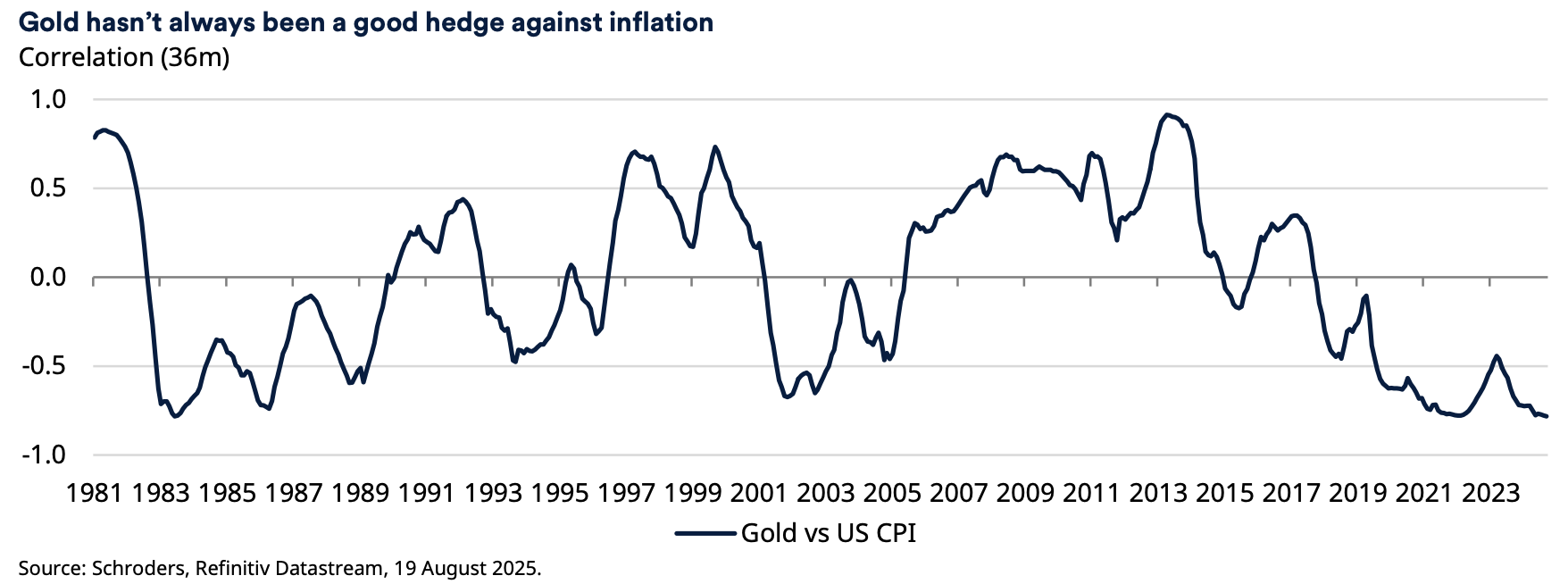

Beperkte rol als inflatiebescherming

Hoewel goud traditioneel wordt gezien als een bescherming tegen inflatie, blijkt dat verband in de praktijk zwak en wisselend. Sinds de jaren tachtig is de correlatie tussen goud en feitelijke inflatie vrijwel nihil, met een mediane correlatie van -0,06. Alleen sinds 2004, toen goud via ETF’s breder toegankelijk werd, is die correlatie licht positief (+0,21).

Interessant is dat goud sterker reageert op verwachte inflatie dan op feitelijke cijfers. Bij korte termijnverwachtingen (één jaar) stijgt de prijs vaak bij plotselinge inflatieschokken wat typisch is voor een ‘crisisasset’. Op langere termijn (tien jaar) verdwijnt dat effect vrijwel volledig.

Goud als structurele rendementsdrager

Ondanks die beperkte inflatiekoppeling blijkt goud over langere perioden wél een waardevolle rendementsdrager. Sinds het einde van de goudstandaard in 1971 heeft goud een reëel rendement van gemiddeld 3,6% per jaar boven de Amerikaanse inflatie opgeleverd. Dat betekent dat goud niet alleen waarde behoudt, maar ook actief kan bijdragen aan het behalen van CPI+ (reële) doelstellingen.

Op basis van marktverwachtingen, een gemiddelde inflatie van 2,4% voor het komende decennium, resulteert dat in een verwachte jaarlijkse goudopbrengst van ongeveer 6%. Dit percentage weerspiegelt zowel de historische premie als een redelijke marge voor onzekerheid over toekomstige inflatie.

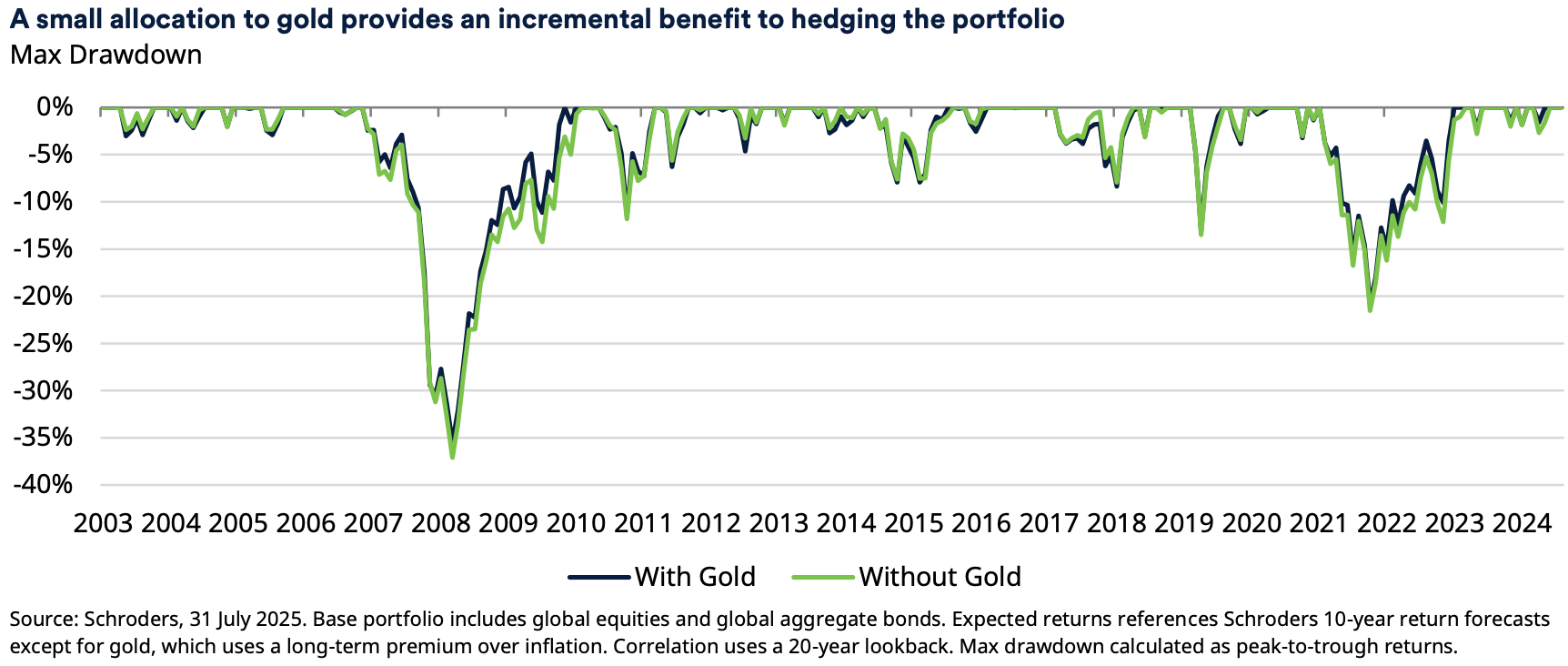

Effect van goud in de portefeuille

In hun analyse keken Taylor en Lee naar een klassieke 70/30-allocatie van aandelen en obligaties, met een maximum van 10% goud. Door 1,5% aandelen en 8,5% obligaties te vervangen door goud steeg het verwachte rendement met 0,16 procentpunt, zonder dat het totale risiconiveau toenam.

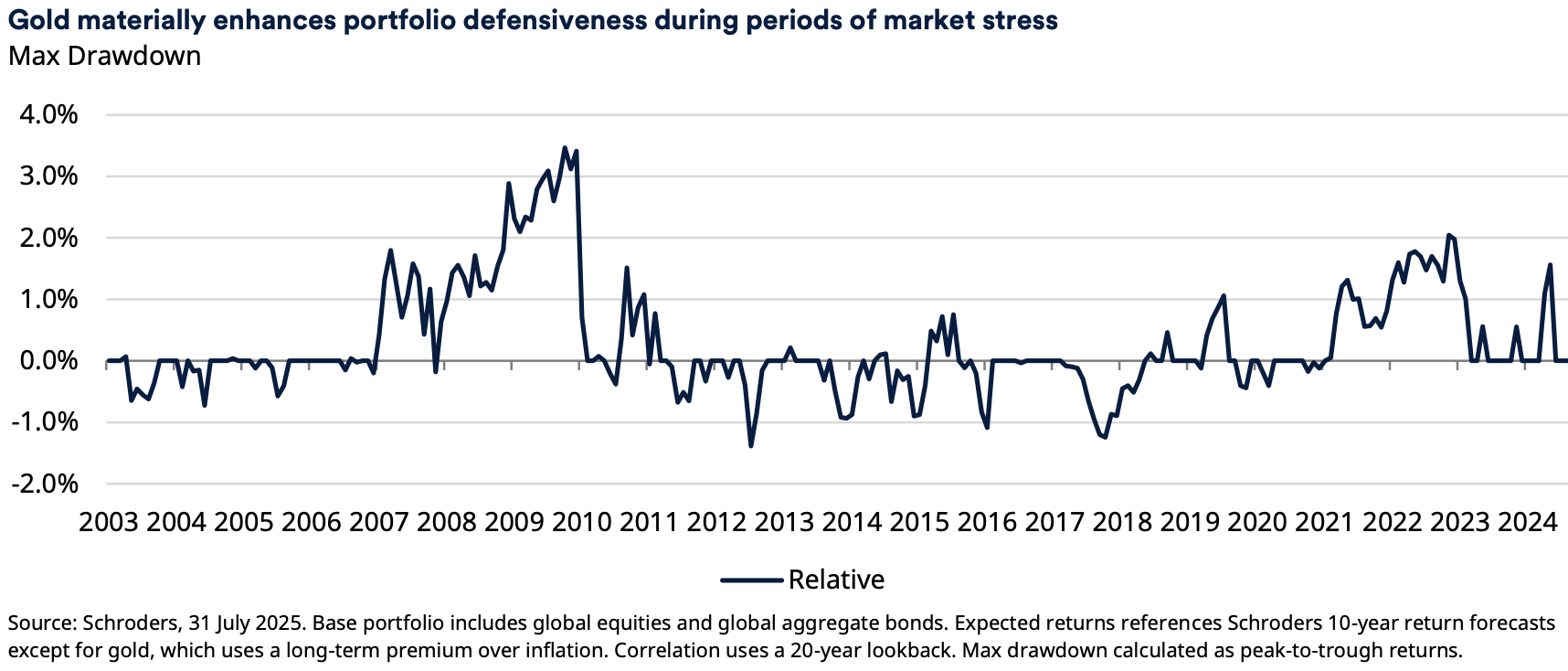

Het resultaat is een efficiëntere portefeuille: het rendement per eenheid risico verbetert, terwijl de portefeuille beter bestand is tegen marktschokken. Vooral tijdens periodes van inflatie, geopolitieke spanningen of systeemstress bleek goud een betere buffer dan staatsobligaties.

Bescherming bij inflatie en stress

Met name portefeuilles met een hoog aandelengewicht profiteren van goud. Het beweegt vaak tegengesteld aan aandelen en biedt juist in periodes van onzekerheid extra stabiliteit.

Een 10%-allocatie in goud verandert het langetermijnrendement nauwelijks, maar dempt wel verliezen bij scherpe correcties. In 2022, toen de inflatie fors opliep, presteerden portefeuilles met goud merkbaar beter dan die zonder. Dat voordeel kwam vooral doordat een deel van de obligatiepositie werd ingeruild voor goud, een robuuster alternatief dat bescherming bood tegen inflatiegedreven volatiliteit.

Conclusie: goud als strategische schakel in een onzekere toekomst

Goud blijft een unieke bouwsteen binnen goed gespreide portefeuilles; niet als perfecte inflatiehedge, maar als strategisch anker in een wereld waarin politieke risico’s, schulden en valuta-onzekerheid toenemen. Voor multi-assetbeleggers is goud niet alleen een veilige haven, maar ook een waardevolle bron van rendement op lange termijn: een weloverwogen allocatie van 5–10% kan de defensieve kracht van portefeuilles versterken, het rendementsprofiel verbeteren en bescherming bieden tegen systeemrisico’s — zonder het totale risico te verhogen. Tegelijk vormt goud in combinatie met andere reële activa en inflatiegerelateerde obligaties een evenwichtiger schild tegen prijsstijgingen en marktonrust.

Lees meer in het artikel The case for a structural allocation to gold in portfolios van Oliver Taylor en Joven Lee, multi-asset experts van Schroders.