Private credit is met een marktomvang van ruim 2.000 miljard dollar uitgegroeid tot een structurele pijler binnen private markten. Naast institutionele partijen stapten ook particuliere beleggers in via ogenschijnlijk liquide structuren.

Beleggers zagen het segment lange tijd als stabiele rendementsbron, maar in 2026 staat de markt voor een andere realiteit: AI-disruptie en koersdalingen testen het vertrouwen. De zorgen over kredietrisico worden versterkt door liquiditeitsrisico nu beleggers hun belangen willen afwikkelen. Zijn deze zorgen terecht?

Illiquide belegging, liquide structuren

Private-creditinvesteringen zijn van nature relatief illiquide. Niettemin kunnen beleggers op verschillende manieren toegang krijgen tot de beleggingscategorie. De structuren laten zich langs het liquiditeitsspectrum indelen in drie categorieën:

- Illiquide: dit betreft traditionele private credit fondsen die kapitaal geleidelijk opvragen met een looptijd van 8-12 jaar. Tussentijds uitstappen is hierbij doorgaans geen optie.

- Semi-liquide: biedt investeerders de mogelijkheid om op vaste momenten hun belang te verkopen. De verkoopruimte per moment is echter gemaximeerd. Voorbeelden zijn ‘interval funds’ en niet-verhandelbare BDC’s (Business Development Companies).

- Liquide: publiek verhandelbare fondsen die worden geprijsd als reguliere aandelen, waarbij de koers zowel (i) de kredietkwaliteit als (ii) de rendementseisen van beleggers weerspiegelt. Beursgenoteerde BDC’s zijn de belangrijkste categorie.

De meeste particuliere beleggers hebben via de laatste twee categorieën geïnvesteerd, die een potentiële mismatch dragen qua liquiditeit: de onderliggende leningen zijn niet liquide terwijl de overkoepelende structuren dit wel (deels) zijn. Dit had belangrijke implicaties voor het private credit-segment toen begin dit jaar de zorgen rondom kredietkwaliteit toenamen en het aantal (gewenste) uittredingen opliep.

Wanneer de mismatch zichtbaar wordt…

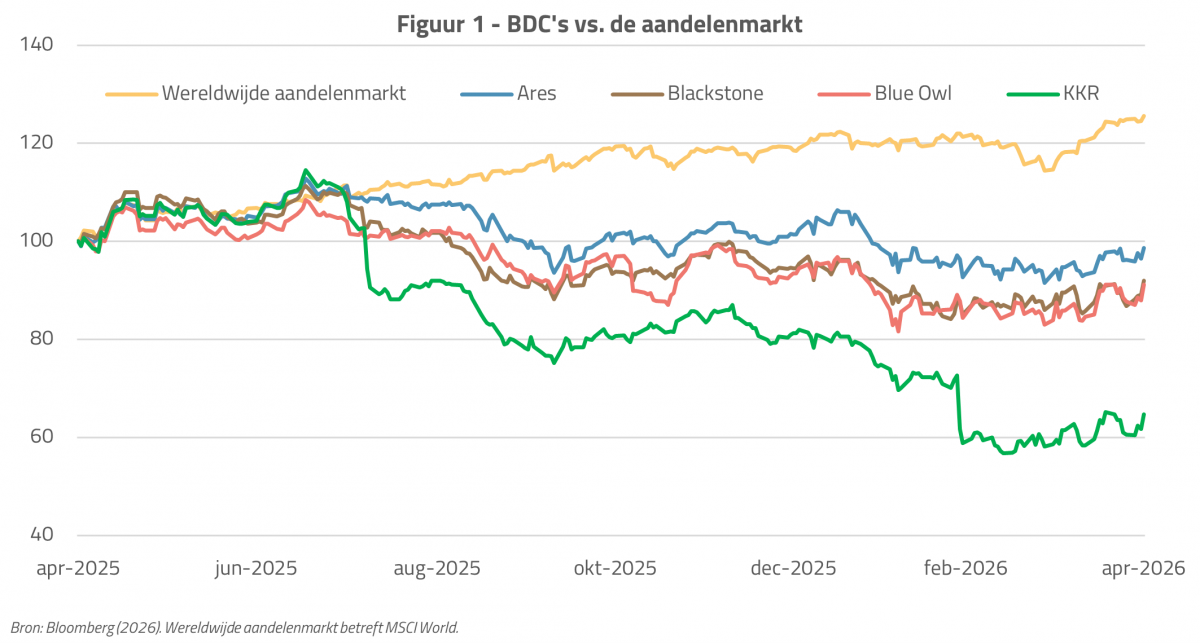

Deze zorgen waren duidelijk zichtbaar in de dalende koersen van publiek verhandelbare BDC’s (zie Figuur 1). In maart verhandelden BDC’s tegen een gemiddelde korting van 26 procent ten opzichte van de boekwaarde van de onderliggende leningenportefeuille.

Een vergelijkbare daling in vertrouwen is terug te zien bij niet-verhandelbare BDC’s: gedurende het eerste kwartaal van 2026 verzochten investeerders een uittreding van gemiddeld 12 procent van de fondsomvang, ver boven de kwartaallimiet van 5 procent die de meeste fondsen hanteren. Doordat beheerders de aanvragen niet allemaal konden honoreren, bleek het instrument minder liquide dan gedacht ten tijde van marktstress. Een extreem voorbeeld zijn de fondsen van beheerder Blue Owl, waar de uittredingsverzoeken opliepen tot 22 procent en zelfs tot 40 procent binnen hun technologiegefocuste fonds. De vraag is in hoeverre deze koersdalingen en uittredingsverzoeken gegrond zijn. Het antwoord daarop vraagt om onderscheid tussen het fundamentele kredietrisico van de onderliggende leningen en sentiment rondom het marktsegment.

Twijfels over kredietkwaliteit: fraudezaken en AI-disruptie

Na een relatief lange periode van stabiliteit namen zorgen over kredietrisico voor het eerst toe in september 2025. De faillissementen van First Brands en Tricolor brachten grote fraudezaken aan het licht en onderstreepten het belang van gedegen onderzoek naar de onderliggende bedrijven waarin wordt geïnvesteerd.

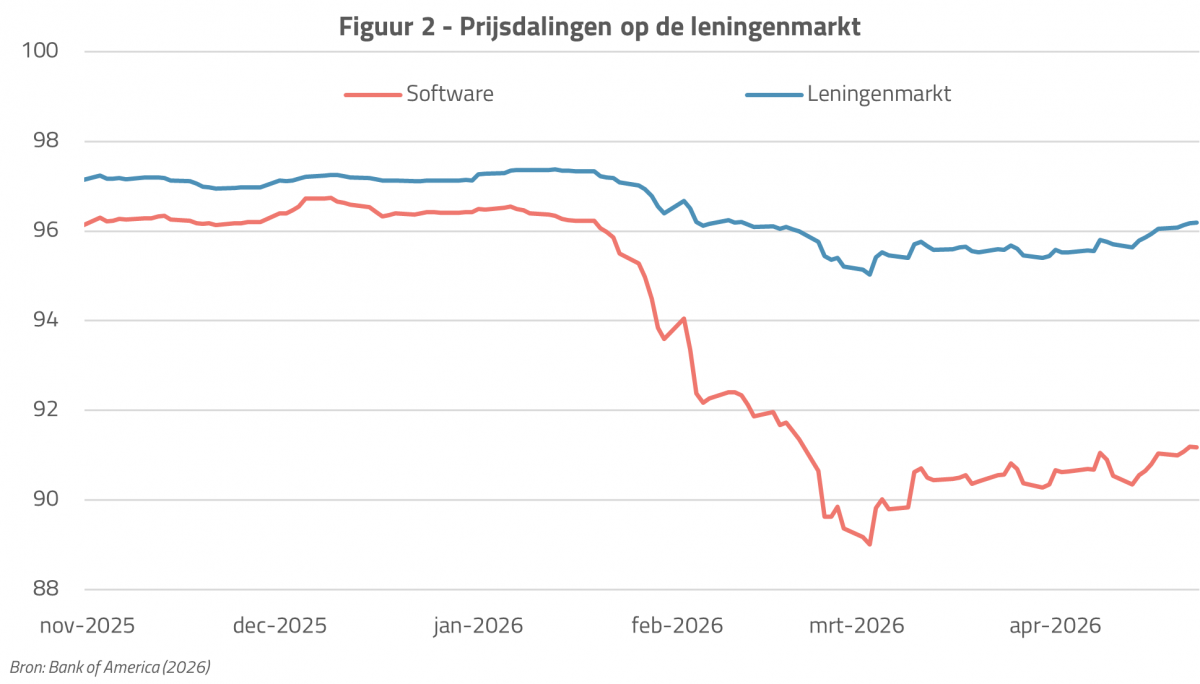

Begin dit jaar volgde echter een meer systematische schok met de ‘SaaS-pocalypse’. Traditioneel was software één van de favoriete sectoren voor geldverstrekkers vanwege het voorspelbare en schaalbare verdienmodel, gedreven door doorlopende abonnementen en hoge marges. Autonome AI-agenten zetten dit beeld onder druk: licenties per gebruiker worden minder logisch wanneer één agent namens meerdere gebruikers werkt, en extra modules verkopen wordt lastiger nu generieke modellen functionaliteit breder beschikbaar maken. Dit leidde tot scherpe dalingen op de softwareleningenmarkt (zie Figuur 2).

BDC’s hebben een significante blootstelling aan softwarebedrijven (ca. 20-30 procent). De correctie in de sector droeg daarom fors bij aan de koersdalingen van BDC’s. Niet alle softwareblootstelling is echter gelijk. Bedrijfskritieke software met hoge overstapkosten, zoals een volledig geïntegreerd ERP-systeem, blijft van belang. Losstaande tools voor bijvoorbeeld notuleren of simpele dataverwerking lopen naar verwachting meer risico om vervangen te worden door een AI-agent.

Van zorgen naar data

Hoewel de zorgen rondom kredietkwaliteit – met software in het bijzonder – opliepen, is op basis van fundamentele data vooralsnog beperkt sprake van kredietverliezen binnen het segment:

- Software-risico: het aandeel wanbetalingen in de softwaresector lag in 2024 relatief laag. De stijging in 2025 bracht dit ‘slechts’ terug naar het marktgemiddelde.

- Wanbetalingen binnen BDC’s: gerealiseerde wanbetalingen binnen BDC-portefeuilles bedroegen 3,3 procent in 2025, gelijk aan 2024.

- Marktomvang: private credit vertegenwoordigt ~12,5 procent van de totale bancaire leningen, tegenover ~53 procent voor hypothecaire leningen ten tijde van de financiële crisis. De besmettingsrisico’s zijn daarmee structureel beperkter in schaal dan in 2008.

Anderzijds nemen rentebetalingen in natura (ofwel payment-in-kind betalingen) toe. In plaats van rente in contanten te betalen, telt men de rente op bij de hoofdsom van de lening. Bij beursgenoteerde BDC’s gaat het inmiddels om gemiddeld 8 procent van de beleggingsinkomsten. Dit kan een signaal zijn van liquiditeitsdruk bij de kredietnemer en vergroot het risico op verlies bij faillissement. Een signaal om te blijven volgen.

Private credit investeringen: hoe nu verder?

Vooralsnog is beperkt sprake van fundamentele kredietstress in de onderliggende leningen binnen het private credit segment. De recente koersdalingen en uittredingsverzoeken lijken daarmee overwegend sentimentgedreven. Een deel van de beleggers realiseerde zich dat hun risicobereidheid en beleggingshorizon onvoldoende aansloten bij de gekozen productstructuur.

Dit laat zien dat portefeuilleconstructie meer vraagt dan een oordeel over de aantrekkelijkheid van een beleggingscategorie. Niet alleen de risico-rendementskarakteristieken van de investering zelf dienen te worden geëvalueerd. Ook de wijze waarop toegang wordt verkregen vormt een essentieel onderdeel van het investeringsproces.

Annegien Smilde is analist bij Bluemetric, een adviseur voor onder meer family offices en deel van het expertpanel van Investment Officer.