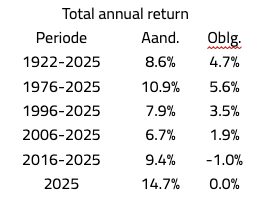

Sinds de jaren tachtig houd ik rendementen van Nederlandse aandelen en obligaties bij; met 2025 erbij beslaat die reeks nu 104 jaar.

Voor aandelen heb ik voor de jaren vanaf 1980 herbeleggingsindices gebruikt. Voor eerdere jaren is dat de performance van een index plus een dividendrendement. Het startjaar is 1922 want de gegevens van eerdere jaren liggen zo ver uit elkaar dat het beeld te troebel is.

Voor obligaties zijn de jaarcijfers de opbrengst van een staatslening die op 1 januari een looptijd had van tien jaar of daar het dichtst bij in de buurt kwam.

De total return van in Amsterdam genoteerde aandelen heeft met 14,7 procent de verwachtingen van begin 2025 overtroffen. Het was ook flink meer dan de stijging met 8,3 procent van de AEX. Een deel van dat verschil komt door de dividenden, maar het zegt vooral iets over de matige representativiteit van de AEX, denk aan de limiet in de AEX van het gewicht van ASML.

De tienjaarsrente steeg van 2.63 procent naar 2,97 procent, waardoor het rendement van een tienjarige obligatie in 2025 uitkwam op minus 0,02 procent. De inflatie daalde naar het door de ECB nagestreefde niveau, maar aanhoudende overheidstekorten dwongen overheden tot meer schulduitgifte, wat de lange rente omhoog stuwde. Ook de groeiende defensie-uitgaven, zeker in Duitsland, zijn daar een onderdeel van.

Wat gaat 2026 brengen? De waarde van historische cijfers voor kortetermijnvoorspellingen is niet groot, maar wel relevant voor de langere termijn. De geschiedenis herhaalt zich niet, maar rijmt wel. Ik waag me aan twee uitspraken.

Gegeven het huidige inflatieniveau en de bescheiden - zo niet te lage - reële rente is het waarschijnlijk dat de lange rente wat verder oploopt, ook al omdat er in veel landen niet serieus wordt gewerkt aan het terugbrengen van de overheidstekorten.

Ten tweede zijn de winstvooruitzichten voor 2026 goed. Het bedrijfsleven is - geholpen door pricing power - goed in staat om zelfs bij bescheiden economische groei, stevige winststijgingen te realiseren. De koersstijging in 2025 was meer multiple expansie dan dat deze gedreven werd door winstgroei. Aandelen zijn dan ook in termen van risico-premie (het winstrendement minus lange rente) in Nederland in 2025 iets duurder geworden, maar met een premie van ruim 3 procent nog steeds aantrekkelijk.

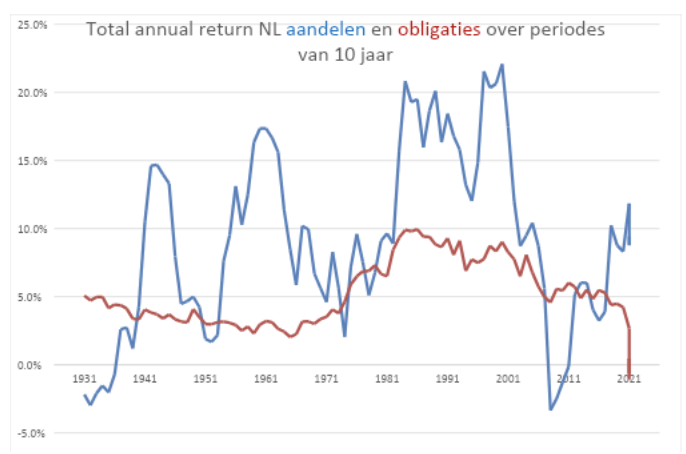

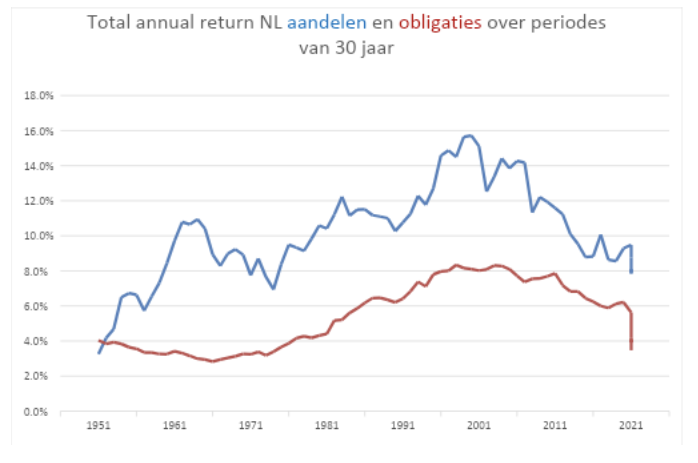

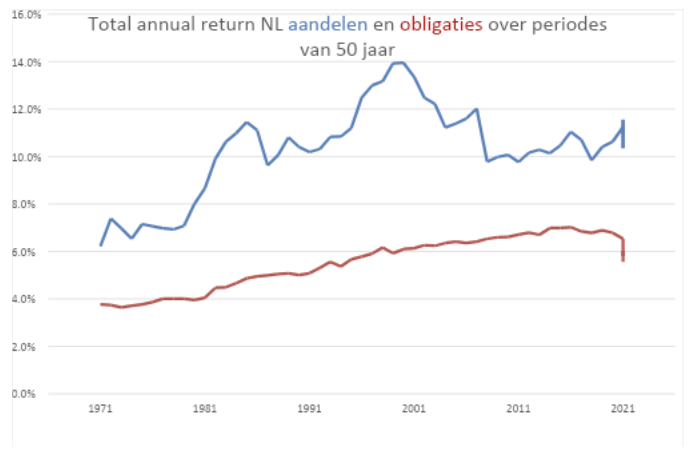

De grafieken tonen de ontwikkeling van de jaarlijkse opbrengst over periodes van tien, dertig en vijftig jaar en laten zien dat aandelen op de wat langere termijn een flink beter resultaat brengen dan obligaties.

Dirk de Jong is financial markets consultant. Eerder was hij directievoorzitter van HSBC Investment Bank. Dit is een gastbijdrage van zijn hand.