Toegenomen regulering en dalende risicobereidheid bij banken heeft de opkomst van private credit gefaciliteerd. Hierbij vormt specialty finance een innovatief en opkomend segment dat niet-bancaire kredietverleners financiert, gedreven door financieel-technologische innovaties.

Het segment biedt een breed scala aan leningen, die worden opgekocht tegen strikte convenanten en neerwaartse bescherming. Het resultaat is een asset class met stabiele en aantrekkelijke rendementen, tegen een relatief laag risicoprofiel.

Van banken naar alternatieve kredietverstrekkers

Banken hadden lange tijd een monopolie op kredietverlening. Sinds de kredietcrisis in 2008 is de regelgeving echter aangescherpt, waardoor kredietverstrekking voor banken vanuit economisch oogpunt minder aantrekkelijk werd. Daardoor verlaagden ze hun financieringsactiviteiten, met name in complexe of risicovolle leningen. De één zijn dood is de ander zijn brood: het ontstane ‘financieringstekort’ werd opgevuld door andere financiers, zoals private-creditfondsen. Sindsdien is deze markt sterk gegroeid, tot een omvang van meer dan 1.700 miljard dollar.

Fintech-bedrijven hebben een nieuwe laag aan deze markt toegevoegd met oplossingen zoals ‘buy-now-pay-later’ (bijvoorbeeld Klarna) en het online verstrekken van bedrijfsleningen (bijvoorbeeld Square). Deze partijen (ook wel originators genoemd) zijn net als banken afhankelijk van kapitaal voor hun bedrijfsvoering. Waar banken toegang tot kapitaal krijgen via spaarders, verkrijgen originators dit onder meer via specialty-financefondsen; een kansrijke strategie die op dit moment een marktomvang heeft van circa 250 miljard dollar.

Gestructureerde kredietverlening aan originators

Specialty finance richt zich op kredietverlening aan originators, die op hun beurt kapitaal uitlenen voor uiteenlopende doeleinden, zoals financiering van werkkapitaal, creditcards en consumentenschuld. De leningen verschillen qua sector, looptijd, risico en rente, wat het investeringslandschap divers maakt. Beheerders van specialty-financefondsen kopen en bundelen deze leningen, waardoor een gespreide portefeuille ontstaat. Afhankelijk van het gewenste rendement stemmen zij voorwaarden en de leningsstructuur af met de originator, vaak in ruil voor een stabieler - maar lager - rendement.

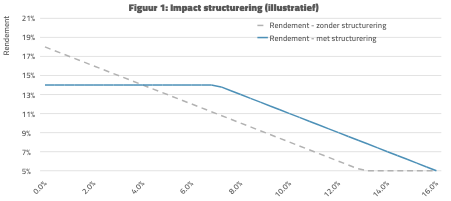

Deze structuur resulteert in een rendementsprofiel zoals weergegeven in figuur 1: de grijze stippellijn toont dat het rendement op de onderliggende leningen lineair daalt als de wanbetalingen toenemen. Echter, door een deel van het opwaarts rendement op te offeren, bouwen specialty-financefondsen met hun transacties een buffer in tegen marktschokken (zie de blauwe lijn). Zo behaalt de transactie bij 7 procent wanbetalingen (een met 2008 vergelijkbaar niveau) nog steeds een rendement van 14 procent, terwijl de onderliggende leningen op dat moment 11 procent renderen.

Een veelzijdig instrument voor investeerders

Hoewel specialty finance onderdeel uitmaakt van het private-creditlandschap, onderscheidt het zich ten opzichte van andere strategieën door de combinatie van snelheid en flexibiliteit bij kredietverstrekking. Voor investeerders kan de beleggingscategorie een interessante toevoeging vormen op de portefeuille door:

- Kasstroomgedekt onderpand: de lening aan de originator wordt gedekt door specifiek onderpand (consumentenkrediet, MKB-leningen, leases et cetera) in een aparte juridische entiteit. Beleggers hebben een senior positie, terwijl het onderpand amortiserende kasstromen genereert voor de aflossing.

- Strikte convenanten: Specialty-financefondsen houden doorgaans een senior positie met stevig onderhandelde voorwaarden. Strikte convenanten bewaken de kredietkwaliteit van de onderliggende leningenportefeuille en ondersteunen stabiele rendementen.

- Brede diversificatie: spreiding vindt plaats over meerdere dimensies zoals type van het onderpand, originators en industrieën. Dit draagt bij aan het diversificatie potentieel van specialty-financefondsen.

- Hogere liquiditeit: een aanzienlijk deel van de kredieten die originators verschaffen, bestaat uit kortlopende leningen met tussentijdse aflossingen. Dit faciliteert semi-liquide investeringsoplossingen, zoals evergreenfondsen, waarbij kapitaal permanent belegd blijft zonder dat kasreserves het rendement drukken.

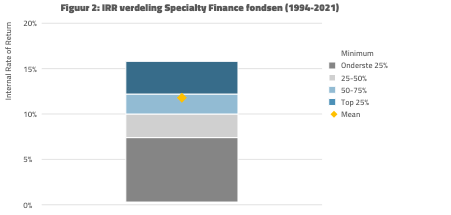

Naast potentiële diversificatie binnen de portefeuille zijn ook de historische rendementen van de beleggingscategorie aantrekkelijk geweest. Zo behaalden fondsen gestart tussen 1994 en 2021 een gemiddelde IRR van circa 12 procent (zie figuur 2), al bestaat hierbij enige dispersie, gedreven door factoren zoals risicoprofiel, wijze van structurering en vaardigheid van de fondsbeheerder. Kortom, het integreren van deze asset class in een portefeuille vraagt om een zorgvuldige vergelijking van de verschillende beleggingsmogelijkheden.

Bron: Cambridge Associates LLC. Uitbijters zijn buiten beschouwing gelaten voor schaaldoeleinden. IRR-outliers bedragen –8,5 procent, 30,8 procent, 38,5 procent en 83,3 procent.

Nieuwe categorie, nieuwe afwegingen

Specialty finance heeft zich ontwikkeld tot een interessant alternatief binnen private credit. De combinatie van gespreid onderpand en stabiele structurering leidt tot stabiele en aantrekkelijke rendementen. Daarmee vormt het een interessante aanvulling voor portefeuilles die gericht zijn op stabiele kasstromen en extra diversificatie. Met name nu distributies vanuit bijvoorbeeld private-equityfondsen achterblijven.

Tegelijkertijd vergt specialty finance een zorgvuldige implementatie. Allereerst kan de instroom van nieuw kapitaal toekomstige rendementen mogelijk onder druk zetten, waardoor risicovollere structuren nodig zijn om de gestelde doelrendementen te behalen. Daarnaast zijn prestaties sterk afhankelijk van fondsbeheerders. Portefeuilles bestaan vaak uit duizenden leningen, waarvan per kwartaal een groot deel wordt afgelost. Dit maakt de monitoring op de onderliggende kredietkwaliteit complexer. Bovendien beschikken weinig partijen over een track record ten tijde van langdurige stressperiodes. Daarom is een kritische managerselectie en een grondige analyse van de portefeuilles en de structuur essentieel voor een succesvolle allocatie.

Koen van Mierlo is head of Analysis bij Bluemetric, één van de kennisexperts van Investment Officer.