Nog nooit bleef het rendement van private equity zoveel achter ten opzichte van beursgenoteerde aandelen. De categorie staat voor grote uitdagingen zoals tegenvallende distributies, hogere financieringskosten en geopolitieke onzekerheid. Verliest private equity haar glans, of is dit een tijdelijke verschijning van een cyclisch patroon?

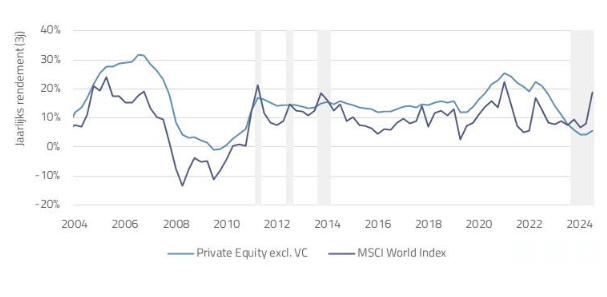

Sinds 2000 behaalde de private equity (PE) markt een jaarlijkse premie van 5,0 procent ten opzichte van beursgenoteerde aandelen (12,5 procent versus 7,5 procent per jaar in Amerikaanse dollars). In de afgelopen drie jaar is dat beeld echter volledig gedraaid: wereldwijde aandelen noteerden in dollars een jaarlijks rendement van 19 procent tegenover slechts 6 procent voor PE (zie figuur). Die achterblijvende prestaties zien investeerders ook terug in de tussentijdse resultaten van hun PE-investeringen, wat zorgen oproept omtrent het marktsegment.

Bron: Preqin (december 2000 – juni 2025), 3-jaars voortschrijdend rendement (USD).

PE-investeerders meten de meerwaarde van hun PE-portefeuille ten opzichte van beursgenoteerde aandelen via de zogenaamde direct alpha. Deze maatstaf berekent het rendementsverschil tussen een investering in PE en een passende aandelenbenchmark, waarbij wordt gecorrigeerd voor de onregelmatige kasstromen van PE-investeringen. Nu beursgenoteerde aandelen recentelijk sterk presteren neemt het relatieve voordeel van PE af – ofwel de direct alpha daalt. Betekent dit dat PE fundamenteel slechter presteert, of is de kloof met de beurs tijdelijk van aard?

Uitdagingen private equity

De relatieve prestaties van PE worden mede gedempt door een breed scala aan uitdagingen waar fondsbeheerders mee worden geconfronteerd. Nadat inflatie in 2022 richting de 10 procent piekte, waren centrale banken genoodzaakt om de rentestanden te verhogen waardoor de financieringskosten voor het schuldafhankelijke PE stegen. Daarnaast drukten geopolitieke onzekerheid en wisselende macro-economische signalen de deal-activiteit, wat leidde tot minder verkopen en minder distributies. Daardoor blijft de ongerealiseerde waarde (NAV) in portefeuilles verder oplopen.

Zo verdubbelde de NAV van de algehele PE-markt sinds 2019 van 6.500 miljard dollar tot 13.000 miljard dollar per eind 2024 – een historisch hoogtepunt. Voor investeerders is het de vraag in hoeverre deze waarde kan worden vertaald naar concrete uitbetalingen en hopelijk alsnog meerwaarde ten opzichte van beursgenoteerde aandelen. Doordat de onderliggende investeringen niet direct verhandelbaar zijn, draagt marktwerking beperkt bij aan een nauwkeurige waardebepaling. De betrouwbaarheid van de maatstaf is dus afhankelijk van de methodiek die de fondsmanager hiervoor hanteert.

Kunstmatige rust in waarderingen?

Ook al zijn er verschillende generieke richtlijnen voorgesteld om de verschillen tussen methoden van GP’s te beperken, blijft het accuraat en objectief waarderen van private deelnemingen uitdagend. Gebrek aan vergelijkbare beursgenoteerde ondernemingen leidt ertoe dat managers tussentijds simpele vuistregels gebruiken voor waarderingsratio’s en illiquiditeitskortingen. In de praktijk worden waarderingen pas aangepast bij concrete externe gebeurtenissen, zoals een herfinanciering, een overnamebod of houdbare winstgroei.

Het resultaat is dat fondsmanagers hun waardering doorgaans vrij conservatief inschatten. Over de looptijd van een fonds blijven waarderingen gemiddeld ongeveer 35 procent achter bij de uiteindelijke uitkeringen. Naast praktische beperkingen ligt een tweede oorzaak in het gedragsmatige voordeel zoals beschreven door Nobelprijswinnaar Daniel Kahneman in zijn Prospect Theory. Volgens deze theorie weegt een verlies zwaarder dan een even grote winst als prettig wordt ervaren. Fondsmanagers zijn zich daarvan bewust en stellen waardeverhogingen vaak uit: een gemiste opwaartse correctie voelt niemand, maar een verlaging des te meer. Het resultaat is een bewuste demping van volatiliteit in de rapportages, wat representativiteit voor de uiteindelijke prestaties van een PE-fonds verlaagt.

Concluderend zijn NAV-waarderingen over het algemeen eerder voorzichtig dan optimistisch. Oftewel, nu distributies achterblijven en het aandeel ongerealiseerde waarde toeneemt, is het goed denkbaar dat de uiteindelijke rendementen hoger zullen uitvallen dan volgt uit tussentijdse maatstaven. Het is daarmee nog te vroeg om te stellen dat PE haar glans definitief is verloren.

Terugkerend optimisme

Bovendien lijkt het marktsentiment voor private equity recentelijk op te leven. Het jaar 2025 ligt op gebied van transactieactiviteit op koers om het sterkste jaar sinds 2021 te worden. Op de Europese en Amerikaanse aandelenmarkt stegen waarderingen dit jaar met 7 procent en 5 procent respectievelijk. Door deze stijgingen zijn beursgangen weer in de mode. De heropleving van de IPO-markt is zichtbaar via de vooraanstaande beursgangen van Klarna en Verisure. Ook de bekende fitness-app Strava onderzoekt verschillende routes naar de beurs. Parallel daaraan krijgt de financieringsmarkt mogelijk een impuls. De Amerikaanse centrale bank lijkt namelijk af te stevenen op monetaire versoepeling. De markt prijst inmiddels een renteverlaging in van ruim één procentpunt richting de 3 procent gedurende 2026. Kortom, voldoende rugwind voor PE om haar waarde te bewijzen.

Het beslissende moment

De private-equity-markt ligt onder een vergrootglas. Recent afnemende relatieve prestaties en achterblijvende distributies leiden tot zorgen bij investeerders. Tegelijkertijd vormen de hoge portefeuillewaarden en het aantrekkende marktsentiment kansen voor de beleggingscategorie om haar meerwaarde te bewijzen. De komende periode vormt daarmee een belangrijke beproeving voor PE-fondsen om boekwaarde om te zetten in tastbare distributies voor investeerders. Achterblijvende resultaten kunnen verreikende gevolgen hebben voor de industrie; zowel via uitdagingen bij fondswerving als druk op de gunstige vergoedingsstructuren die fondsmanagers hanteren.

Daniël Helder is client advisor bij Bluemetric, een adviseur voor onder meer family offices en deel van het expertpanel van Investment Officer.