Nergens is de economische regimeverschuiving van de afgelopen drie jaar harder aangekomen dan bij de belegger in obligaties.

De rendementen zijn fors gedaald: de US Treasuries noteerden hun grootste verlies sinds de ratificatie van de Amerikaanse grondwet in 1787.

Die tegenvallende resultaten scheppen echter ook kansen.

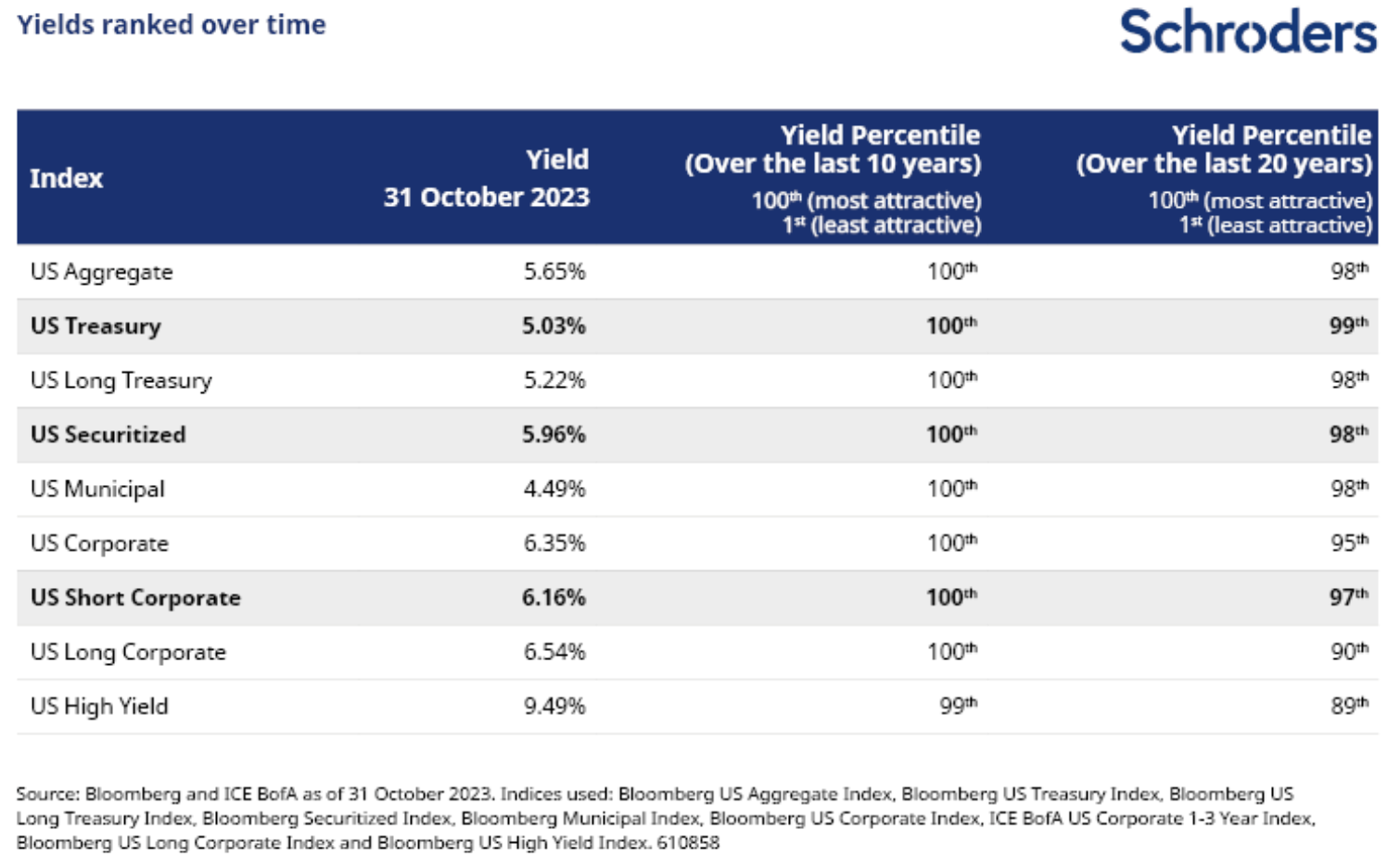

Hoewel de inflatie hoger is dan in het vorige decennium, staan de rendementen - zowel de reële als de nominale - van obligaties van betere kwaliteit nu op hun hoogste punt in 15 jaar. Dat maakt ze niet alleen goedkoop in absolute zin, maar ook in verhouding tot andere beleggingscategorieën, vooral aandelen.

Hoewel de inflatie hoger is dan in het vorige decennium, staan de rendementen - zowel de reële als de nominale - van obligaties van betere kwaliteit nu op hun hoogste punt in 15 jaar. Dat maakt ze niet alleen goedkoop in absolute zin, maar ook in verhouding tot andere beleggingscategorieën, vooral aandelen.

Bovendien zwakken de groei en de inflatie af en hebben de meeste centrale banken in de ontwikkelde landen (bijna) het einde van hun verhogingscyclus bereikt: historisch gezien het punt waarop beleggen in obligaties het meest lonend is.

De ongekende daling van de obligatiemarkt van de afgelopen drie jaar is vooral het gevolg van drie factoren. Ten eerste het lage beginniveau van de obligatierentes (yields), die nauwelijks inkomsten boden om het waardeverlies te compenseren. Ten tweede voerden de belangrijke centrale banken in één jaar de agressiefste verkrappingscyclus ooit door. Tot slot de nasleep van de pandemie, die resulteerde in de hoogste inflatie in 40 jaar.

Er blijven zeker volop uitdagingen rond wat wij de “3D-reset” noemen: de transformatie van het beleggingslandschap door wereldwijde trends in verband met demografische ontwikkelingen, deglobalisering en decarbonisering. De begrotingsdynamiek in de VS en andere ontwikkelde markten is nog steeds problematisch en de inflatie blijft hoog, terwijl geopolitieke spanningen voor extra onzekerheid zorgen.

Maar de teleurstellende resultaten van de afgelopen drie jaar zijn geschiedenis; nu we aan een nieuw hoofdstuk beginnen moeten we onze aandacht vooral richten op de kansen die in het verschiet liggen.

Wat waarderingen betreft, zijn obligaties zowel absoluut als vergeleken met andere beleggingscategorieën even goedkoop als het afgelopen decennium, en staan ze in termen van aantrekkelijkheid over de afgelopen 20 jaar in het hoogste kwartiel.

Dat betekent niet perse dat er binnenkort een rally komt, maar de hogere yields bieden wel een stevige buffer om verdere prijsdalingen te compenseren.

Global Unconstrained Fixed Income: 3D-reset zal leiden tot tekorten, schulden en wanbetalingen.

Julien Houdain, Head of Global Unconstrained Fixed Income:

Vanwege de hardnekkig hoge inflatie heeft de markt het "langer hoger" narratief volledig omarmd.

Maar wat wordt de drijvende kracht in de markten in 2024 nu de rentes hun piek hebben bereikt?

Wij denken dat de 3 D's decarbonisering, deglobalisering en demografie zullen leiden tot drie andere D's met grote gevolgen voor obligatiebeleggers: deficits, debt en defaults ofwel: begrotingstekorten, schulden en wanbetalingen.

Hoewel dit niet echt positief klinkt, zien we voor de komende tijd enkele interessante beleggingskansen in de obligatiemarkten.

“Ik maak me geen zorgen over het begrotingstekort. Het is groot genoeg om voor zichzelf te zorgen.”

Anders dan Ronald Reagan maken wij ons als obligatiebeleggers wel degelijk zorgen over de overheidstekorten, die hoog zijn voor deze fase van de economische cyclus. Dat besef begint ook tot de markt door te dringen.

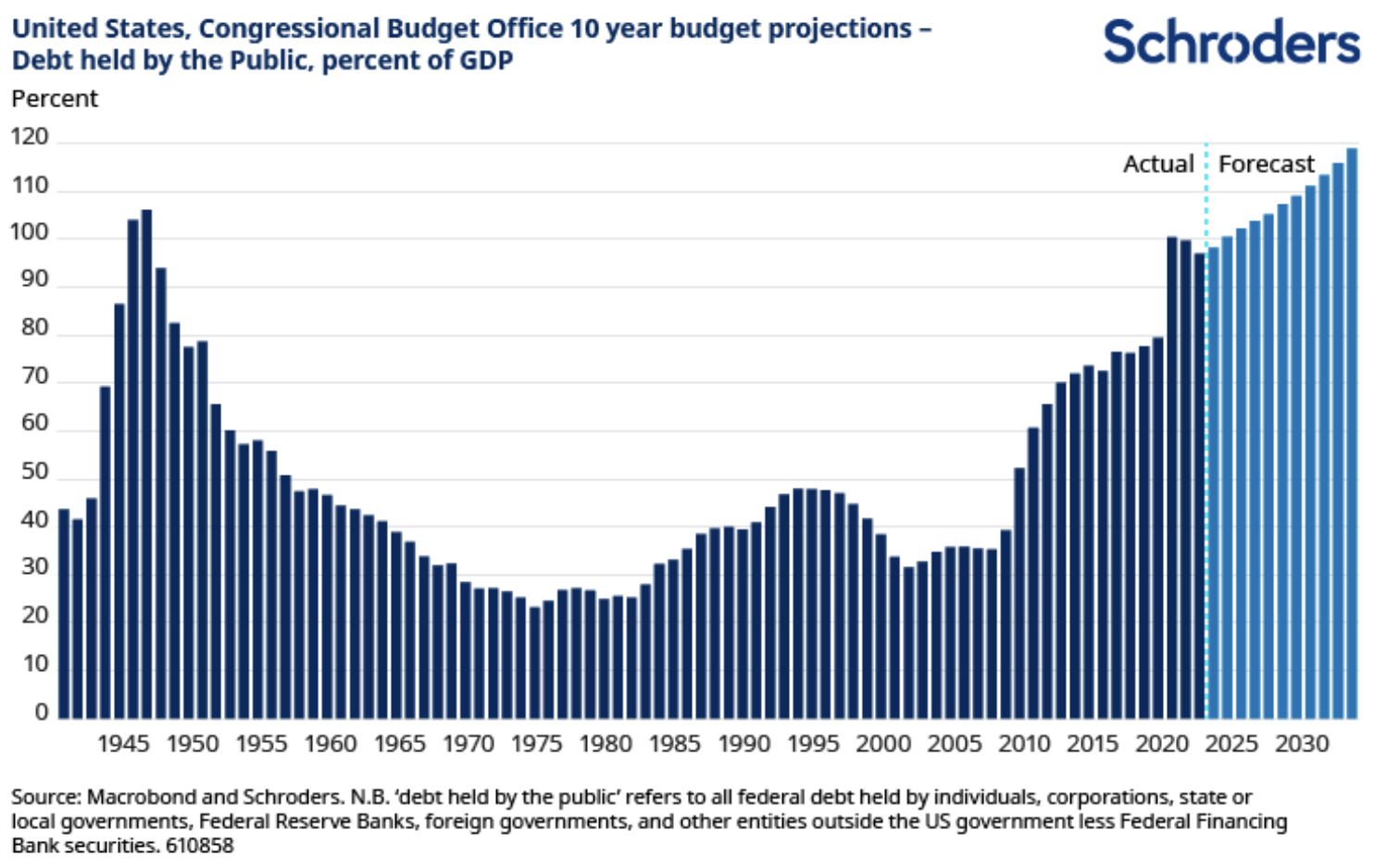

Dit geldt vooral voor de Verenigde Staten, waar het begrotingstekort hoger is dan vóór de pandemie ooit werd gezien.

Helaas zijn er weinig tekenen dat hier binnen afzienbare tijd verbetering in komt. Terwijl de coronasteunmaatregelen vrijwel zijn beëindigd, gaan er nu handenvol geld naar langdurige ‘groene’ subsidies, waaronder die uit de Inflation Reduction Act (die helpt de decarbonisering te bevorderen).

Reshoring-initiatieven zoals de CHIPS Act, bedoeld om nationale belangen te beschermen (deel van een bredere deglobaliseringstrend) en de noodzaak een vergrijzende bevolking te ondersteunen, wakkeren het begrotingstekort verder aan. Het probleem is dat de financiering van zo'n hoge schuld een stuk duurder wordt.

Grafiek: Schuld VS loopt op terwijl financieringskosten stijgen

Dit alles wijst op structureel hogere obligatierentes, maar ook op een toenemende marktdivergentie, aangezien de begrotingstrends tussen regio's verschillen. Dit schept interessante cross-market kansen. Neem bijvoorbeeld de eurozone. Anders dan in de VS is budgettaire consolidatie hier de trend, wat zal leiden tot een voorkeur voor Europese boven Amerikaanse obligaties.

“Crediteuren hebben een beter geheugen dan debiteuren”

Het onderwerp begrotingsbeheer is onlosmakelijk verbonden met de tweede ‘D’ - debt ofwel schuld. De overgang naar een nieuw tijdperk van hogere financieringskosten leidt waarschijnlijk tot een vicieuze cirkel waardoor de schuldenlast de komende jaren verder oploopt.

De prijsongevoelige kopers (centrale banken) die de vraag naar obligaties jarenlang domineerden, trekken zich terug. Daardoor wordt de markt afhankelijker van prijsgevoelige kopers, die meer compensatie wensen voor obligaties met een langere looptijd (hogere “termijnpremies“).

Als gevolg hiervan worden de yield-curves steiler, wat betekent dat het verschil tussen lange en korte obligatierentes toeneemt. We zien daarom waarde in strategieën die profiteren van steilere yield-curves in enkele markten.

Meer in het algemeen bieden de hogere couponrentes niet alleen een buffer tegen waardeverlies, ze vormen voor het eerst in jaren ook een echt alternatief voor andere inkomstengenererende beleggingscategorieën (waaronder aandelen).

De grote ‘D’: default

Default, het risico dat de debiteur niet aan zijn rente- en aflossingsverplichtingen voldoet, is hét grote risico voor obligatiebeleggers. Voor cyclische activa is vooral de macro-economische situatie van belang. Op dit moment achten we een ‘zachte landing’ zeer waarschijnlijk, maar het verkrappende financiële klimaat maakt het lastig de waarschuwingssignalen voor een mogelijke ‘harde landing’ te negeren.

Met het einde van de renteverhogingen door de centrale banken in zicht zou het begin van een verlagingscyclus in 2024 een echte steun zijn voor obligaties. Bij bedrijfsobligaties zullen de default-cijfers waarschijnlijk stijgen, maar dankzij de vrij robuuste balansen niet de pan uit rijzen.

In sommige economieën zal de overgang naar hogere financieringskosten echter sneller gaan dan in andere. In Europa zullen hogere rentes sneller doorsijpelen omdat bankfinanciering er veel gangbaarder is dan financiering door de kapitaalmarkt, wat in de VS het populairst is.

We verwachten daarom dat de verschillen tussen markten toenemen, niet alleen regionaal gezien maar ook op het niveau van emittenten omdat beleggers compensatie willen voor beleggingen in bedrijven met hogere schulden. Dit biedt kans outperformance te genereren door middel van een zorgvuldige obligatieselectie.

Hoewel de hogere inkomsten uit bepaalde cyclische activa een buffer tegen verliezen bieden, kiezen wij vanwege het risico op een mogelijke scherpere vertraging voor een relatief veilige positionering. Een voorkeur voor investment grade (IG) boven high yield, met een allocatie aan gedekte obligaties, overheidsgerelateerde en gesecuritiseerde obligaties, blijft een goede manier om rendement van hoge kwaliteit met een lage bèta aan een portefeuille toe te voegen.

VS: weer inkomsten uit vastrentende beleggingen

Lisa Hornby, Head of US Multi-Sector Fixed Income, US Multi Sector:

De Amerikaanse economie is de afgelopen 18 maanden behoorlijk veerkrachtig gebleken, ondanks forse tegenwind. Behalve met de scherpste renteverhoging sinds jaren kregen de markten te maken met een regionale bankencrisis, torenhoge energiekosten, een aanhoudend sterke dollar en geopolitieke onzekerheid.

Deze veerkracht is vooral te danken aan twee factoren. Ten eerste de snelle daling van het spaaroverschot van de consument dat tijdens de coronacrisis werd opgebouwd en op zijn hoogtepunt 2 biljoen USD bedroeg. Ten tweede de federale investeringsprogramma's die in 2022 van start gingen: de CHIPS and Science Act (ongeveer 280 miljard USD) en de ietwat ironisch getitelde Inflation Reduction Act (781 miljard USD).

De meewind die de economie de afgelopen 18 maanden van deze factoren ondervond, zal de komende kwartalen waarschijnlijk niet terugkeren. Bovendien is het volledige effect van de “lange en variabele vertragingen” die eigen zijn aan het monetaire beleid, zoals de Fed erkent, nog niet volledig merkbaar. Terwijl de rente sinds begin 2022 met ruim 500 basispunten is verhoogd, zijn de obligatierendementen meer dan verdrievoudigd. In een economie met een hoge schuldenlast is het nogal optimistisch om te denken dat er geen onbedoelde gevolgen zullen zijn.

Enkele gevolgen van de hogere rentes zijn al zichtbaar. De financieringskosten voor bedrijven zijn verder gestegen als reactie op de oplopende beleidsrente van de Fed. Ook worden er stress-signalen zichtbaar bij de eerder nog onverstoorbare consument. Nu het corona-spaargeld bijna op is en de spaarquote weer minder dan 4% is, het laagste deciel sinds 1960, maken consumenten steeds meer schulden. Het creditcard-saldo bereikte onlangs een record van meer dan 1 biljoen dollar en de betalingsachterstanden, hoewel nog laag, nemen toe. De arbeidsmarkt blijft sterk maar vertoont tekenen van vertraging. Er zijn aanwijzingen dat beleggers zich in 2024 meer zorgen gaan maken over verslechterende fundamentals en kredietrisico's dan over hogere rentes.

Wat verdeling over het vastrentende universum betreft, adviseren we een meer selectieve en opportunistische aanpak, rekening houdend met de huidige yield-niveaus in verschillende sectoren.

Grafiek: Na recordlage rendementen zijn obligaties nu aantrekkelijk gewaardeerd

Wij blijven ons richten op liquide posities in hoogwaardige sectoren zoals Treasuries en hypotheekobligaties (agency MBS), en in bedrijfsobligaties met een korte tot middellange looptijd.

Wij denken dat er de komende kwartalen betere kansen komen om risico toe te voegen, als de hogere rentes doorwerken in de economie en de tragere groei zwaarder op de bedrijfswinsten gaat drukken. Zodra er scheve waarderingen ontstaan, komen er goede kansen om uit liquide sectoren te roteren naar risicovollere activa.

Obligaties van opkomende markten, valuta en grondstoffen: einde van de exodus?

Abdallah Guezour, Head of Emerging Market Debt and Commodities:

De uittocht van obligatiebeleggers uit de opkomende markten (EM) ging in 2023 door. Door de ongekend hoge uitstroom en lage nieuwe uitgifte is de categorie nu zwaar ondervertegenwoordigd in de portefeuilles van wereldwijde beleggers.

Toch beginnen obligaties en valuta's van opkomende markten het de laatste tijd redelijk goed te doen. De verkrappende wereldwijde financiële liquiditeit, de door de VS veroorzaakte obligatievolatiliteit, de kracht van de Amerikaanse dollar, de tegenvallende groei in China en de recente geopolitieke spanningen zijn door diverse sectoren in de EM obligatiemarkten goed geabsorbeerd.

De spreads van IG-obligaties in dollar zijn nauwelijks veranderd, terwijl EM high yield in dollar en lokale obligaties in 2023 een positief totaalrendement genereerden. Wij verwachten dat dit herstel in 2024 doorzet. Dit omdat verschillende in dollar en in lokale valuta uitgedrukte obligatiemarkten nog stevig worden gestut door zowel hun aantrekkelijke yield als een gedisciplineerd monetair beleid. Dat heeft de inflatie getemd, de betalingsbalans verbeterd en tot minder afhankelijkheid van kortlopend buitenlands kapitaal geleid. Dankzij deze macro-economische aanpassingen zullen opkomende economieën waarschijnlijk sterker groeien dan hun ontwikkelde tegenhangers.

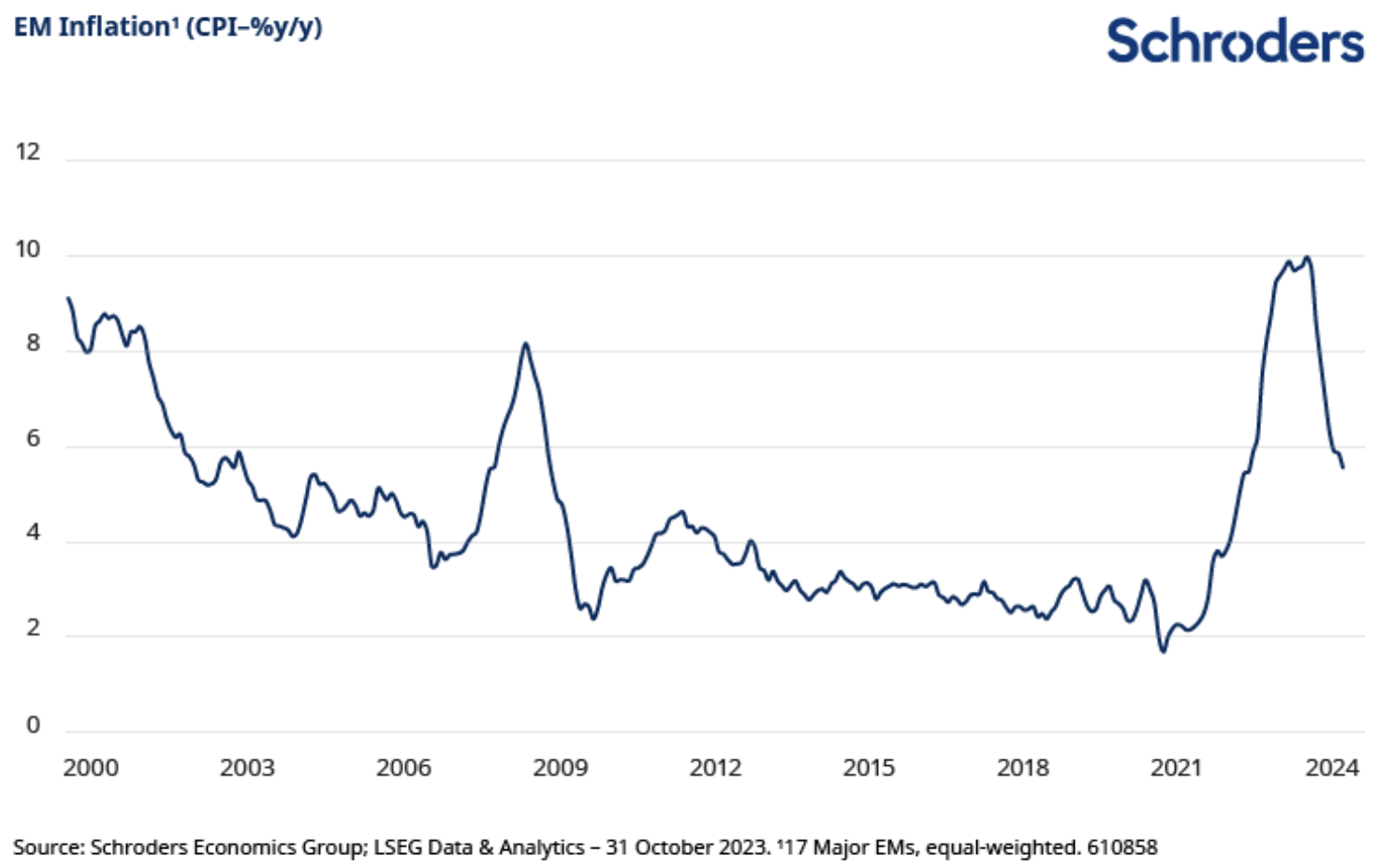

Na een proactieve verhogingscyclus die de gemiddelde reële beleidsrente heeft opgevoerd tot maar liefst 7%, zijn verschillende EM centrale banken nu weer zover dat ze kunnen versoepelen (zie grafieken hieronder). Verwacht wordt dat de renteverlagingen in de meeste van deze landen bescheiden blijven gezien de risico's die ontstaan als ze te veel afwijken van de US Fed, die nog steeds aan een harde lijn lijkt vast te houden.

Grafiek: Inflatie in opkomende markten is onder controle. Belangrijkste EM centrale banken zijn zover dat ze kunnen versoepelen

Een voorzichtige versoepeling door de EM centrale banken kan hun geloofwaardigheid versterken, kracht bijzetten aan de recente stabilisatie van de valuta's die ook worden ondersteund door verbeterde handelsbalansen, en tot een terugkeer van kapitaal naar de lokale staatsobligatiemarkten leiden.

De tienjaars-rentes op lokale staatsobligaties van Brazilië (11,5%), Mexico (9,7%), Colombia (11%), Zuid-Afrika (12%) en Indonesië (6,8%) bieden uitstekende vooruitzichten op hoge rendementen in 2024.

EM-obligaties in dollar bieden ook interessante waardekansen, vooral de high yield staatsobligaties. De spreads zijn nog steeds historisch hoog, maar een voorzichtige en selectieve aanpak is in dit segment geboden. Sommige high yield-emittenten, zoals Nigeria, voeren momenteel flinke hervormingen door, hebben een gunstig looptijdprofiel en een overschot op de lopende rekening, en bieden rentes van meer 11% op obligaties in dollar. Hoewel de spreads van de EM IG-obligatie-indices in dollar minder aantrekkelijk lijken omdat ze historisch gezien zeer krap zijn, is het belangrijk te bedenken dat de Golfstaten met een AA- en A-rating momenteel 20% van dit universum uitmaken.

De al aantrekkelijke verwachte rendementen van EM-obligaties kunnen verder stijgen als er een einde komt aan de veel te lange bull-cyclus van de US dollar. De dollar is zwaar overgewaardeerd en de onhoudbare ‘twin deficits’ beginnen nu hun tol te eisen.

De langdurige bull-cyclus voor grondstoffen die na de pandemie ontstond, bestaat volgens ons nog steeds en kan ook gunstig zijn voor obligaties en valuta's van verschillende opkomende markten.

Na een periode van sterke winsten die in 2022 een record bereikten, maakte de grondstoffenmarkt een correctie door toen beleggers onzekerder werden over de vooruitzichten voor de wereldwijde vraag.

Vooruitblikkend denken we dat we het tijdperk van de 3D-reset ingaan met een toenemend risico op nieuwe inflatiegolven en oplopende geopolitieke spanningen. Ook de veerkrachtige vraag en het beperkte aanbod zullen de grondstoffenprijzen op termijn opdrijven, vooral van de materialen die profiteren van de hoge investeringen in de energietransitie. Deze situatie pleit voor een actieve allocatie aan grondstoffen als strategische afdekking voor de portefeuille.

Verwijzingen naar regio's, landen, sectoren, aandelen en/of andere effecten dienen uitsluitend ter illustratie en zijn geen aanbeveling om een financieel instrument te kopen of verkopen of een bepaalde beleggingsstrategie te volgen.

De meningen en opvattingen in dit document zijn die van de personen aan wie ze worden toegeschreven, en komen niet noodzakelijk overeen met de meningen die worden uitgedrukt of weerspiegeld in andere berichten, strategieën of fondsen van Schroders.

Lees ook andere Vooruitzichten 2024 van Schroders.