Wereldwijde en thematische aandelen:

Alex Tedder, Head of Global and International Equities:

Onder de respectabele rendementen voor wereldwijde aandelen in 2023 (de MSCI World steeg tot dusver met 9,1% in USD) gaat een allesbehalve rooskleurig beeld schuil.

Een samenloop van factoren, samenhangend met wat wij de ‘3D-reset’ noemen, heeft een radicale regimeverschuiving tot gevolg. Structurele problemen die zich al voor de pandemie aftekenden, worden opeens acuut.

In 2024 zullen deze onzekerheden aanhouden en de aandelenmarkten parten blijven spelen. Maar zoals het oude gezegde luidt: “Er is altijd wel ergens een bullmarkt.” Wij denken namelijk dat er verschillende gebieden zijn die wereldwijde aandelenbeleggers volgend jaar uitstekende rendementen kunnen opleveren.

De 3D-reset en het einde van het gratis geld

Het opvallendste kenmerk van de financiële markten de afgelopen tien jaar was misschien wel de gestage daling van de kosten van risico. In reactie op de wereldwijde financiële crisis verlaagden de centrale banken de rentetarieven naar nul, met drastische gevolgen voor de activaprijzen die fors stegen.

Toen kwam de pandemie, op de voet gevolgd door de oorlog in Oekraïne, gebeurtenissen waardoor de problemen die al enige tijd onder de oppervlakte sluimerden, in hun volle omang zichtbaar werden.

Er zijn tal van factoren in het spel, die volgens ons kunnen worden verdeeld in drie categorieën: 1) demografie; 2) decarbonisering; en 3) deglobalisering. Samen vormen ze wat wij de 3D-reset noemen.

In combinatie met de hoge staatsschulden hebben ze tot knelpunten in de toeleveringsketen geleid, de loonkosten opgedreven, de algemene prijsinflatie opgestuwd en de opmars van het populisme versterkt. De centrale banken werden gedwongen stevig in te grijpen. De rentes werden drastisch opgeschroefd en lijken voorlopig hoog te blijven. Geen wonder dat de financiële markten nerveus zijn.

Tijd om het tegenovergestelde te doen van de afgelopen tien jaar

Achteraf is het altijd gemakkelijk praten. Terugkijkend hadden beleggers in de 10 jaren vóór 2021 maar een paar dingen hoeven doen: aandelen kopen; in groei (vooral technologie) beleggen; vooral in de VS beleggen; niet naar waarderingen kijken; hefboom verhogen (financieren met schuld).

Met die aanpak zouden ze het fantastisch gedaan hebben, en veel beleggers deden dat ook.

Maar nu is de 3D-reset begonnen en de gevolgen voor beleggers in vrijwel alle beleggingscategorieën zijn groot. Het meest in het oog springend: cash is geen trash meer, geld op de bank kan een behoorlijk rendement opleveren.

Aandelenbeleggers zullen de knop moeten omzetten. Dat houdt in:

- een bredere regionale spreiding (minder VS, meer rest van de wereld)

- meer focus op de gevolgen van structurele verandering

- een hernieuwde aandacht voor waardering, kwaliteit en risico.

We zullen deze punten één voor één langslopen.

Verder kijken dan de VS; vooral naar onpopulaire markten zoals Japan en het VK

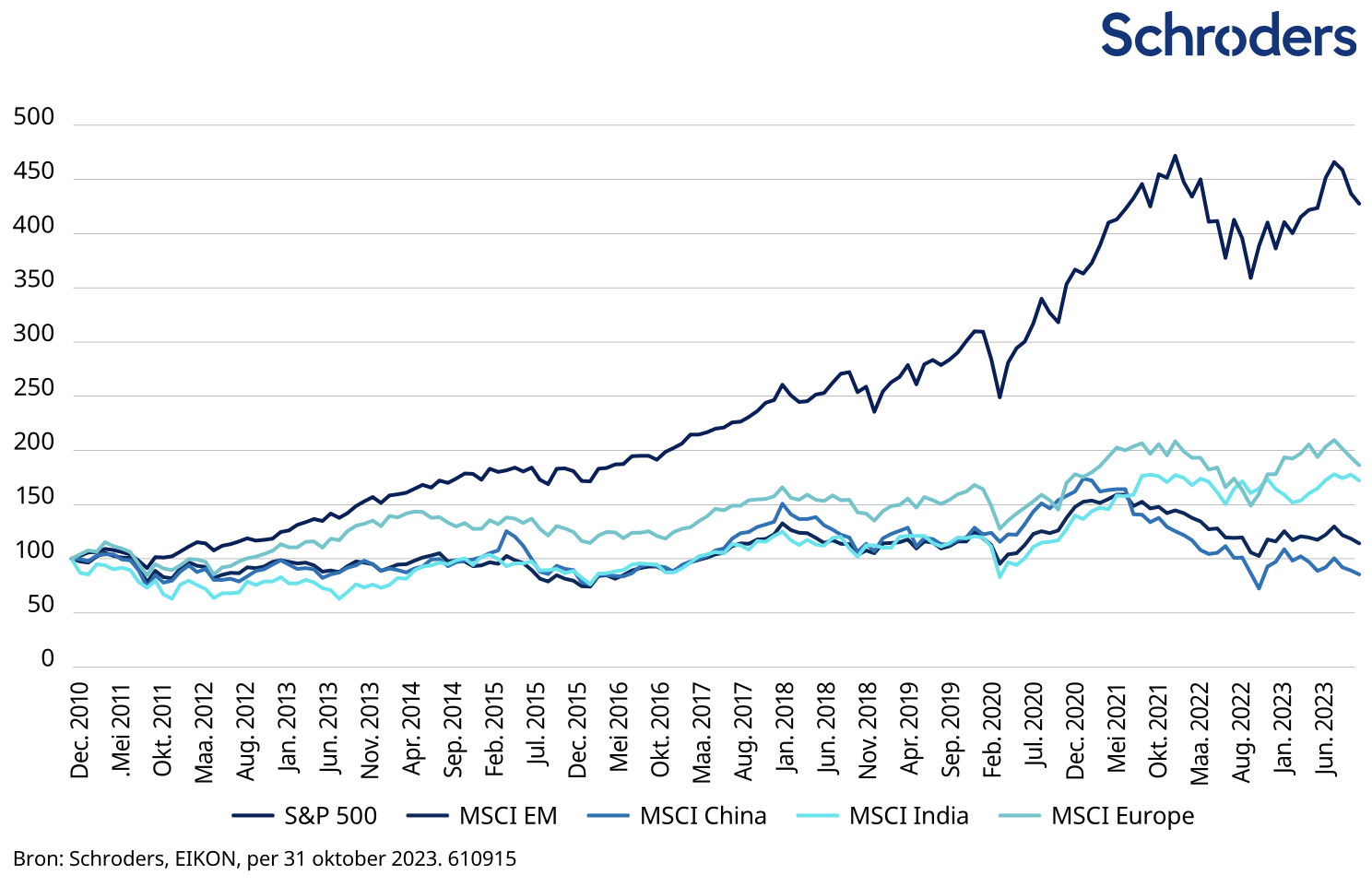

Zoals Warren Buffett zegt, het is moeilijk om van de S&P500 te winnen. Sinds eind 2010 heeft de S&P in dollar gemeten een cumulatief rendement van 340% opgeleverd, tegen 95% voor Europese aandelen en maar 20% voor opkomende markten. China laat over die periode een negatief rendement zien.

Grafiek: tijd om weer aan niet-Amerikaanse markten te denken

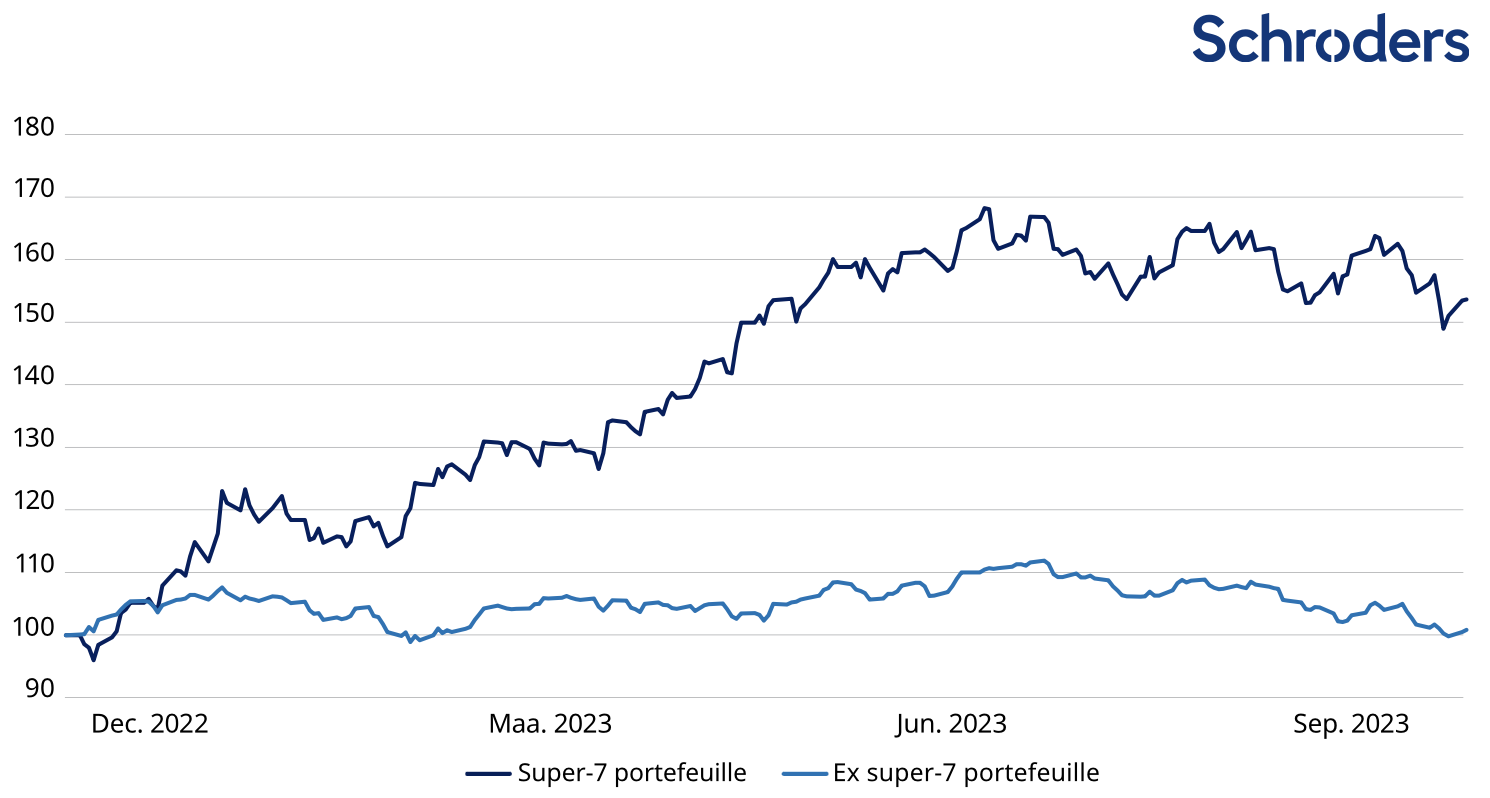

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De Super-7 is een portefeuille met alleen Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Tesla en Meta (Facebook). Ex Super-7 is een portefeuille met de overige bedrijven in de MSCI ACWI. Cijfers tot 31 oktober 2023. Bron: LSEG Datastream, Schroders

In het algemeen wordt de bedrijvensector in de VS beter gemanaged en is innovatiever dan vrijwel overal elders. De samenstelling is ook uniek. Sterk groeiende sectoren zoals technologie, communicatie en gezondheidszorg hebben een veel groter aandeel in de index dan in andere regio's. De IT-sector bijvoorbeeld maakt nu 28% van de S&P500 uit, tegen slechts 6% in Europa.

Gelet op het bovenstaande zal de S&P waarschijnlijk op een premie ten opzichte van andere markten blijven handelen. Opmerkelijk is echter dat de waarderingskloof tussen de VS en de rest van de wereld op dit moment extreem groot is. Om een idee te geven: de marktkapitalisatie van de “Super 7-groep” (verantwoordelijk voor het merendeel van het rendement van wereldwijde aandelen dit jaar) is hoger dan die van het VK, Frankrijk, China en Japan samen. De geschiedenis leert dat zo'n kloof vaak lang kan blijven bestaan, maar op zeker moment onvermijdelijk wordt gedicht.

Grafiek: De Super-7 zijn dit jaar meer dan 50% gestegen, de rest van de wereld bleef vlak

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De Super-7 is een portefeuille met alleen Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Tesla en Meta (Facebook). Ex Super-7 is een portefeuille met de overige bedrijven in de MSCI ACWI. Cijfers tot 31 oktober 2023. Bron: LSEG Datastream, Schroders

Voor alle duidelijkheid: we zijn niet negatief over de Amerikaanse markt. Als we de Super-7 en ander groeinamen buiten beschouwing laten, handelt de S&P500 slechts licht boven zijn langetermijngemiddelde. Sterker nog, veel Amerikaanse small en mid-cap aandelen lijken aantrekkelijk gewaardeerd.

En de Super-7 (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia en Tesla) zullen misschien niet meer zo hard groeien als eerder, maar het blijven unieke bedrijven met een krachtig en zeer winstgevend ondernemingsmodel. Die zullen voorlopig niet van het toneel verdwijnen.

Het lijkt nu langzamerhand echter, na jaren van teleurstellende rendementen, een goed moment om te denken aan onpopulaire markten zoals Japan en het VK.

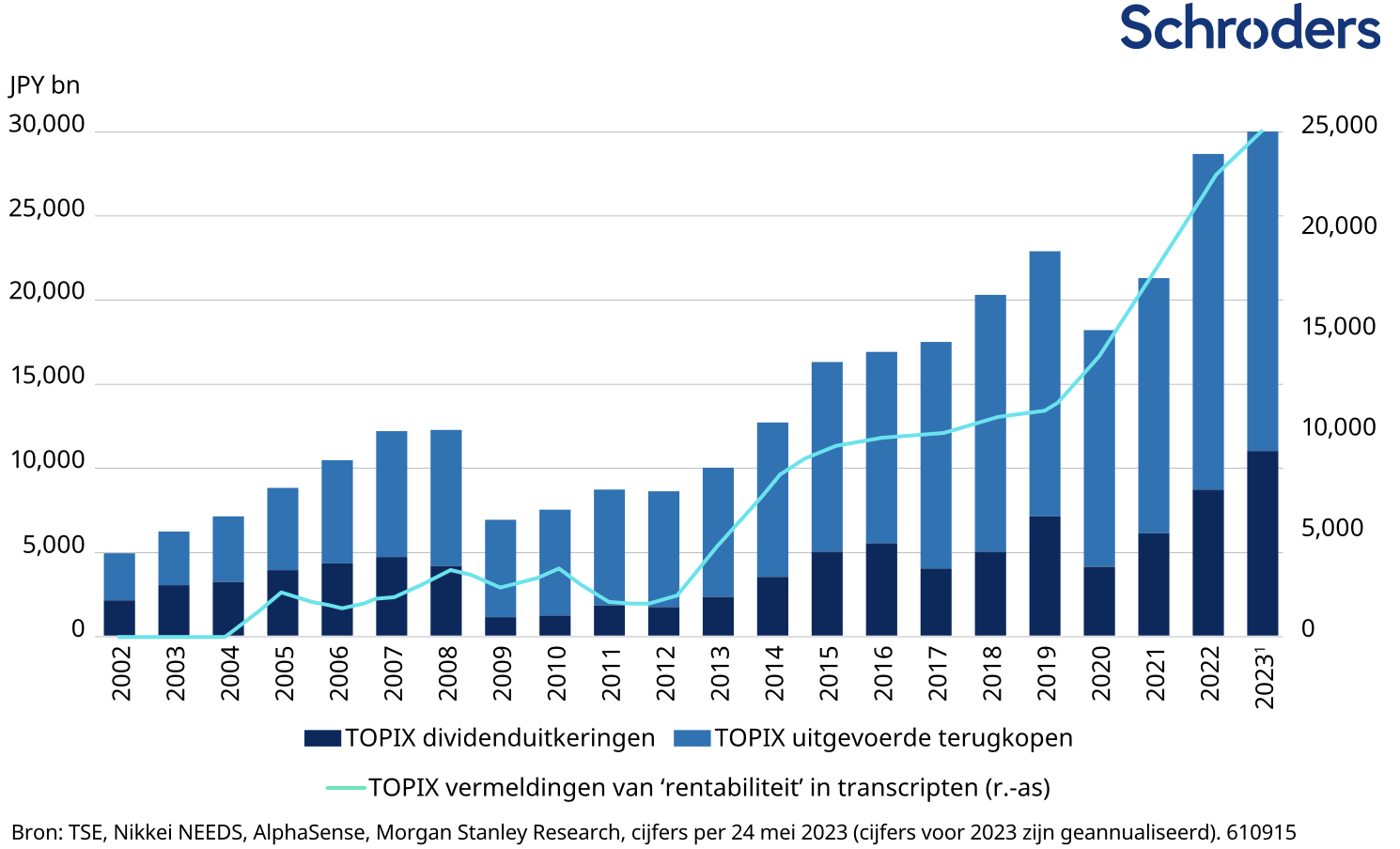

Japan is een achterblijver sinds de beurszeepbel er in 1992 uiteenspatte, met rampzalige gevolgen voor de economie van het land. Na twintig jaar zonder inflatie en een valuta die 50% is gedaald ten opzichte van de US dollar, is de Japanse economie nu zeer concurrerend. Bovendien is het tot de autoriteiten doorgedrongen dat meer dan de helft van de bedrijven aan de beurs tegen minder dan de waarde van hun activa worden verhandeld, dat wil zeggen een boekwaarde van minder dan 1 hebben (stand per mei 2023).

Eind 2022 werd een richtlijn ingevoerd om Japanse bedrijven te “stimuleren” geld aan aandeelhouders terug te geven, via inkoop of hogere dividenduitkeringen. Verrassend veel bedrijven hebben hier al gehoor aan gegeven, en zullen dit naar verwachting blijven doen.

Grafiek: Japan – heropleving van rentabiliteit en productiviteit

De Britse markt, die lang als ouderwets werd gezien vanwege de relatief hoge concentratie traditionele sectoren zoals energie, mijnbouw, basisconsumentengoederen en banken, bleef de laatste 20 jaar steeds achter bij de wereldwijde index. De regelgeving, de apathie van de regering en de Brexit maakten het er niet beter op. Maar wie nauwkeuriger kijkt, ziet dat het VK veel te bieden heeft. Het ondernemingsbestuur en de financiële transparantie zijn meestal voorbeeldig. De meeste bedrijven in de FTSE zijn internationaal actief en hebben brede exposure naar groeimarkten. En er zijn circa 1800 andere beursgenoteerde bedrijven, waarvan er veel over het hoofd gezien en nauwelijks onderzocht worden. Maar het belangrijkste is dat de Britse markt sterk ondergewaardeerd is, zowel vergeleken met de rest van de wereld als historisch gezien. De FTSE All-Share met zijn waardering van krap 10x de winst van volgend jaar en een dividendrendement van 4% levert een aantrekkelijk markt op (bron: Bloomberg, oktober 2023).

Denk aan structurele thema's voor de lange termijn

Opvallend is dat de MSCI Global Alternative Energy Index tot dusver in 2023 40% is gedaald (bron: Bloomberg, eind oktober 2023). Een combinatie van slechte resultaten (niet geholpen door enkele overtrokken waarderingen) en politiek verzet tegen milieu-initiatieven lijkt beleggers af te schrikken.

Toch zal zelfs de meest verstokte milieuscepticus moeilijk kunnen ontkennen dat de extreme effecten van klimaatverandering steeds evidenter worden. De argumenten voor decarbonisering zijn overweldigend. Nu de kostendruk die na corona ontstond en de overcapaciteit in delen van de hernieuwbare-energiesector grotendeels weggewerkt zijn, lijkt het een uitstekend moment voor beleggers om aan het thema energietransitie te denken.

Duidelijk is dat technologie de sleutel is voor de aanpak van veel van de structurele uitdagingen waarvoor we staan. Zonne-energie en CO2-afvang bijvoorbeeld zijn centrale thema's op het gebied van de energietransitie. Ook demografische uitdagingen zullen voor een groot deel worden ondervangen door medische innovatie, automatisering en kunstmatige intelligentie (AI).

AI is een thema dat zeer tot de verbeelding van beleggers spreekt, met uiteraard het risico dat het overhyped raakt. Dat neemt niet weg dat de opwinding in de markt volstrekt logisch is. Automatisering is een structurele trend die zich snel heeft uitgebreid van specifieke industriële processen naar grote delen van de dienstensector. Met generatieve AI, gebaseerd op taalmodellen, komt er echter aanzienlijk meer op het spel te staan.

Wereldwijd zijn er meer dan een miljard kenniswerkers, mensen die theoretische of analytische kennis toepassen om specifieke taken te verrichten. De aanvulling, verrijking en misschien vervanging van een deel van dit werk brengt immense veranderingen teweeg en kan grote kansen scheppen voor beleggers, niet alleen in de technologie maar in vrijwel alle sectoren van de economie. PWC raamt de potentiële economische waarde van AI in 2030 op 17 biljoen USD per jaar. Dat is een gigantisch bedrag vergeleken met het huidige wereldwijde bbp van circa 110 biljoen USD, en er zullen waarschijnlijk immense kansen in de automatiseringssector ontstaan.

Prijs is wat je betaalt, waarde is wat je krijgt

Bij hogere rentevoeten zijn waarderingen belangrijker dan wanneer de rente bijna nul is. Aandelen zijn geweldige langetermijnbeleggingen: zo gaf de S&P500 over de afgelopen 150 jaar een reëel rendement (na inflatie) van ruim 7% op jaarbasis, terwijl US Treasuries slechts 2% opleverden. Maar zoals we allemaal weten, zijn aandelen ook zeer volatiel; in 29 van de afgelopen 50 jaren zagen we waardedalingen van meer dan 10%. Aandelenmarkten zijn wispelturig en kunnen behoorlijk meedogenloos zijn.

Reden te meer, denken wij, om op de waarderingen te letten. Of beter gezegd, op ‘waar voor je geld’. In het afgelopen decennium was groei (vooral van inkomsten) al wat de klok sloeg, maar de komende tien jaar wordt het waarschijnlijk vooral zaak bedrijven te vinden die echte waarde bieden.

Daarmee bedoelen we niet zomaar bedrijven die goedkoop zijn. Als aandelen goedkoop zijn, is dat meestal niet voor niets. Bedrijven in traditionele sectoren zoals energie, financiën of industrie zijn niet alleen zeer conjunctuurgevoelig, maar hebben ook te kampen met ernstige ontwrichting door de overstap naar nieuwe technologieën. Aan de andere kant kan een bedrijf dat naar de huidige maatstaven duur is, juist een goede koop blijken te zijn als het in de toekomst houdbare groei en cashflows biedt.

Volgens ons doen beleggers er goed aan zich te concentreren op de langere termijn, de gebieden te signaleren met structurele, ondergewaardeerde groei en zich sterk te committeren aan bedrijven met houdbaar concurrentievoordeel. De prijs die je voor een effect betaalt, is het geld dat je neerlegt. Wat je ervoor krijgt, is waarde. En er is volop waarde te vinden op de wereldwijde aandelenmarkten, vooral voor de geduldige belegger.

Aandelen uit de wereldwijde opkomende markten

Tom Wilson, Head of Emerging Market Equities:

De opkomende markten (EM) kenden de eerste tien jaar van deze eeuw een turbulente groei, aangevoerd door China. Het was een tijd van globalisering, verstedelijking, de grondstoffensupercyclus en de opkomst van de middenklasse. De industrie-, grondstoffen- en consumentensector profiteerden hier sterk van.

Het daaropvolgende decennium verliep echter teleurstellend. De aanhoudend sterke dollar vormde een hinderpaal voor het financiële klimaat en de nominale groei van de EM. De globalisering vlakte af, doordat het banenverlies in de industrie in de ontwikkelde markten tot toenemende populistische druk leidde. Wat vastgoed, infrastructuur en schuld betreft werd China steeds meer een ontwikkelde markt en de afgelopen tijd is de geopolitieke spanning toegenomen, met alle gevolgen van dien voor de economie en de financiële markten.

Dus waarheen nu voor de EM? Welke kansen en risico's ontstaan er door de 3 D's decarbonisering, deglobalisering en demografie?

Laten we beginnen met de structurele kansen, en wel in China dat momenteel 30% van de MSCI Emerging Market benchmark uitmaakt.

Schrijf China niet af

De Chinese economie zal het komende decennium vertragen. Het land moet afstappen van zijn investeringsgedreven groeimodel. Investeringen vormen een onhoudbaar hoog aandeel van het bbp: de infrastructuur is sterk uitgebreid, terwijl een jarenlange vastgoed-boom in veel delen van het land tot overaanbod heeft geleid. De hoge schulden en demografische trends trekken een steeds zwaardere wissel, met een krimpende beroepsbevolking, een sterke dalend het geboortecijfer en een snelle stijging van de afhankelijkheidsratio als gevolg van de vergrijzing.

Bovendien zit China vast in de “middeninkomensval”. Door de gestegen loonkosten is China minder concurrerend geworden in het laagste productiesegment en moet het verder opklimmen in de waardeketen.

De gespannen verhouding met de VS maakt het er niet beter op. Deze versnelt de diversificatie van de toeleveringsketen, belemmert de toegang tot geavanceerde technologie en kennisoverdracht, heeft tot een agressief industriebeleid in de VS geleid en belemmert buitenlandse directe investeringen (FDI).

China is echter een economie van 18 biljoen USD met een enorme binnenlandse markt en de schaal om een eigen industriebeleid te voeren. Als één land zich uit de middeninkomensval kan werken, is het China.

China is sterk geïntegreerd in de wereldeconomie en blijft zeer concurrerend, dus de diversificatie van de toeleveringsketens zal vele jaren in beslag nemen. Het land is innovatief en zal sterk profiteren van de decarboniseringstrend: het is goed voor 80% van de wereldwijde productie van zonnepanelen en twee derde van de wereldwijde verkoop van elektrische auto's in 2022, controleert 75% van de mondiale accuproductiecapaciteit en beheerst grote delen van de toeleveringsketen voor hernieuwbare energie. Het heeft een hoge spaarquote en een gecontroleerde kapitaalrekening, en is voor zijn groei dus niet afhankelijk van extern kapitaal. Gecombineerd met de controle op het financiële systeem geeft dit de Chinese overheid een grote beleidsflexibiliteit. En tot slot zullen er in zo'n brede en diepe markt altijd kansen op het niveau van individuele ondernemingen zijn.

Ook moet worden gezegd dat China niet hetzelfde is als opkomende markten. Opkomende markten zijn een divers universum van landen met een grote variatie aan drijvende krachten.

Demografie een van de motoren achter India's onstuitbare opmars

India is de tegenhanger van China. Na 40 jaar te zijn overschaduwd door China, is het nu misschien aan de beurt om te schitteren.

India komt van een lage basis. De verstedelijking is laag, wat op middellange termijn aanzienlijke kansen op productiviteitsverbetering biedt. De rendementen van infrastructuurinvesteringen zijn hoog. De bevolkingsopbouw is gunstig, arbeidskracht is er in overvloed en goedkoop. Dankzij regeringsmaatregelen om de fiscale efficiëntie te verbeteren, de infrastructuurinvesteringen te verhogen, de belemmeringen voor handel tussen Indiase staten te verminderen en de importsubstitutie te stimuleren, zijn de groeivooruitzichten verbeterd. Tegelijkertijd scheppen de digitalisering en brede penetratie van de smartphone kansen om de economische formalisering te bevorderen en de financiële intermediatie, educatie en prijsvorming te verbeteren.

Voorzichtigheid blijft echter geboden: er blijven problemen rond infrastructuur, bureaucratie, protectionisme, scholing en arbeidswetgeving, en ondanks zijn omvang is India niet perse de eerste keuze voor FDI in exportproductie. Maar India's vooruitzichten voor het komende decennium zijn veelbelovend.

Markten die profiteren van decarbonisering en deglobalisering

De Koreaanse en de Taiwanese markt zijn sterk afhankelijk van handel en vooral technologie. We zijn positief over de structurele vooruitzichten voor technologie omdat de wereld steeds digitaler wordt. 70% van de benchmark in Taiwan is technologie, en in Korea 50%, volgens de cijfers per oktober 2023. Korea heeft bovendien ook sterke batterijfabrikanten die vanwege de decarbonisering uitstekende groeivooruitzichten hebben.

Er zijn ook opkomende landen die profiteren van de diversificatie van de toeleveringsketens. Terwijl India nog geen voorkeursbestemming voor FDI in exportproductie is, schept een combinatie van infrastructuur, geschoolde arbeidskrachten en geografische nabijheid gunstige vooruitzichten voor Mexico, Midden-Europa en de ASEAN-landen. Productie in de ontwikkelde markten kan vanwege de hoge bouw- en exploitatiekosten heel duur zijn; om bijvoorbeeld de productie van chips en batterijen terug te halen naar de VS zal heel veel overheidssteun nodig zijn. Deglobalisering gaat daarom waarschijnlijk meer om verplaatsing naar dichterbij gelegen of bevriende landen dan om het terughalen naar eigen land. Het gaat er ook om de toeleveringsketens minder kwetsbaar te maken.

De rol van grondstoffen in de opkomende markten is sterk afgenomen. Maar de noodzakelijke investeringen in de energietransitie zullen de vraag naar bepaalde grondstoffen fors verhogen en daar zullen sommige landen, vooral in Latijns-Amerika van profiteren.

Tot slot het Midden-Oosten. Hoewel de energietransitie de regio door zijn afhankelijkheid van olieproductie voor flinke uitdagingen zal stellen, kunnen er interessante kansen ontstaan in Saoedi-Arabië en de VAE waar de overheid de diversificatie van de economie stimuleert met forse subsidies en hervormingen.

Cyclische kansen: China, Brazilië en technologie

Kortom, er zijn volop structurele kansen te vinden in de opkomende markten. Beleggen in dit universum gaat echter ook over cyclische kansen, en dat is een reden waarom een niet-stijlgebonden actief beheer zo belangrijk is. India biedt overtuigende structurele groeikansen op middellange termijn, maar de waarderingen zijn er op dit moment zeer hoog en we zien betere kansen elders.

Bijvoorbeeld in China. Het sentiment in China is momenteel erg negatief. De structurele en geopolitieke uitdagingen worden veel besproken, terwijl de zwakke economische groei de zorgen voor de korte termijn versterkt. Het gevolg is echter dat de waarderingen laag zijn en de positionering aanzienlijk is aangepast. De overheid heeft de beleidsruimte om de groei te stimuleren, terwijl de relatie tussen de VS en China lijkt te stabiliseren. Hoewel er zeker risico's zijn, hebben we het gevoel dat het sentiment overdreven pessimistisch is.

We zien ook kansen in de handelscyclus, vooral in technologie waarin we fors overwogen zijn. De voorraadcyclus heeft een omslagpunt bereikt nu voorraden op raken en de mogelijkheden voor productie- en capaciteitsuitbreiding beperkt zijn. Hoewel een afzwakkende marktvraag in 2024 de opwaartse cyclus kan afremmen, hebben we posities in bedrijven en markten die aantrekkelijk gewaardeerd zijn en zowel kunnen profiteren van de opwaartse cyclus als goede vooruitzichten voor de middellange termijn hebben.

Ook de monetaire cyclus kan kansen bieden. Centrale banken in opkomende markten zijn in het algemeen gedwongen een orthodox beleid voeren. Sommige landen hebben nu ruimte voor een flinke monetaire versoepeling, na een periode van forse renteverhogingen en desinflatie. In Brazilië bijvoorbeeld is de rente momenteel 12,25%, terwijl de inflatie in 2024 naar verwachting minder dan 4% zal bedragen. Verwacht wordt dat de centrale bank de rente verder zal verlagen, wat gunstig is voor een markt waar aandelen in het algemeen goedkoop zijn en de yield-curve stijl is.

De vierde D: de Amerikaanse dollar

Tot slot kunnen we in een bespreking van de wereldwijde opkomende markten niet om de vierde D heen, de Amerikaanse dollar. De EM hebben al tien jaar te lijden onder de sterke dollar en dat blijft voorlopig zo.

De dollar lijkt nu echter erg hoog gewaardeerd, terwijl de VS hoge tekorten op hun begroting en lopende rekening hebben. Een economische vertraging die leidt tot monetaire versoepeling en een dalende yield-curve zou de dollar kunnen afzwakken, wat het financiële klimaat in de opkomende landen zou verbeteren. Dat zou, gecombineerd met de veelal aantrekkelijke waarderingen, de rendementen van aandelen uit de opkomende markten flink ondersteunen.

Lees meer in Vooruitzichten 2024: aandelen in het tijdperk van de 3D-reset van Alex Tedder, Head of Global and International Equities en Tom Wilson, Head of Emerging Market Equities bij Schroders.

Verwijzingen naar regio's, landen, sectoren, aandelen en/of andere effecten dienen uitsluitend ter illustratie en zijn geen aanbeveling om een financieel instrument te kopen of verkopen of een specifieke beleggingsstrategie te volgen.

De meningen en opvattingen in dit document zijn die van de personen aan wie ze worden toegeschreven, en komen niet noodzakelijk overeen met de meningen die worden uitgedrukt of weerspiegeld in andere berichten, strategieën of fondsen van Schroders.